四大巨頭單季 CapEx 年增 80%:AI 軍備賽先推高的,是科技股的波動率門檻

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

開場

2026 年 4 月 29 日,Meta、Microsoft、Amazon、Alphabet 幾乎在同一天把第一季成績單丟到市場面前。

很多人盯著同一個欄位:資本支出。

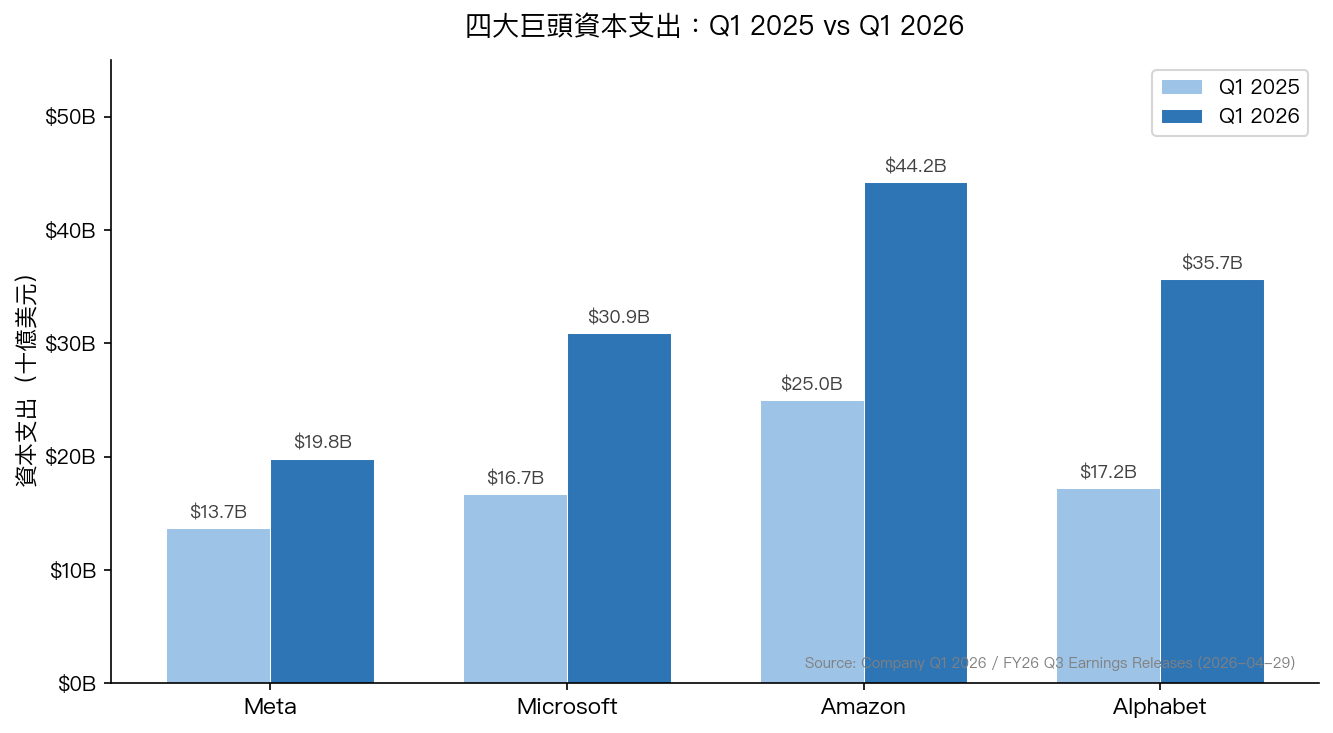

Meta 單季資本支出 198.4 億美元。Microsoft 308.8 億。Amazon 442.0 億。Alphabet 356.7 億。四家公司加總 1,305.9 億美元,較去年同期的 726 億增加近 80%。

這個數字本身已經夠大,但對投資人更有用的是兩個更具體的問題:

第一,這一輪 CapEx 加速,到底只是財報季的 headline,還是已經進入可以被稱為新 regime 的資本強度。

第二,當 CapEx 的增速遠快於營收增速時,市場會先重估哪一塊風險:長期成長預期,還是短期波動率。

這篇文章只回答能用數據回答的部分。資料全部回到公司官方財報與現有市場資料,不靠二手評論。

主要數據

1. 單季 CapEx 合計 1,305.9 億美元,年增 79.9%

下表採各公司官方財報口徑。Meta 為資本支出加 finance lease 本金;Microsoft 為 additions to property and equipment;Amazon 與 Alphabet 為 purchases of property and equipment。口徑並不完全一致,所以合計數只用來看方向與強度,不拿來做精準會計加總。

| 公司 | 期間 | Q1 2026 CapEx($B) | Q1 2025 CapEx($B) | 年增率 |

|---|---|---|---|---|

| Meta | Q1 2026 | 19.84 | 13.69 | 44.9% |

| Microsoft | FY26 Q3(對應 2026/1-3) | 30.88 | 16.75 | 84.4% |

| Amazon | Q1 2026 | 44.20 | 25.02 | 76.7% |

| Alphabet | Q1 2026 | 35.67 | 17.20 | 107.5% |

| 四家合計 | 130.59 | 72.66 | 79.9% |

如果只看美元絕對值,這像是一篇「大家都在大撒幣」的財報稿。但絕對值還不夠,因為 Meta 的 198 億和 Amazon 的 442 億,放在不同營收規模上,壓力不一樣。

2. 比金額更有資訊量的是 CapEx 強度

把單季 CapEx 除以單季營收,會看到更清楚的輪廓。

| 公司 | Q1 2026 營收($B) | CapEx / 營收 | CapEx 年增率 | 營收年增率 | CapEx 增速減營收增速 |

|---|---|---|---|---|---|

| Meta | 56.31 | 35.2% | 44.9% | 33.0% | 11.9 個百分點 |

| Microsoft | 82.90 | 37.2% | 84.4% | 18.0% | 66.4 個百分點 |

| Amazon | 181.50 | 24.4% | 76.7% | 17.0% | 59.7 個百分點 |

| Alphabet | 109.90 | 32.5% | 107.5% | 22.0% | 85.5 個百分點 |

四家的平均 CapEx 強度是 32.3%,中位數 33.8%,標準差只有 4.9 個百分點。這代表一件事:雖然公司規模不同,但市場最核心的四個 AI 基礎設施買家,現在正同時落在「每 1 美元營收就要拿出約 0.32 美元再投資」的區間。

這個同步性比 headline 更重要。

更值得注意的是,四家公司沒有一家的 CapEx 增速低於營收增速。平均來看,CapEx 增速比營收增速快了 55.9 個百分點。這代表市場同時在交易兩件事:AI 需求確實存在,供給端也先把資本開支衝上去了,回收則留到後面。

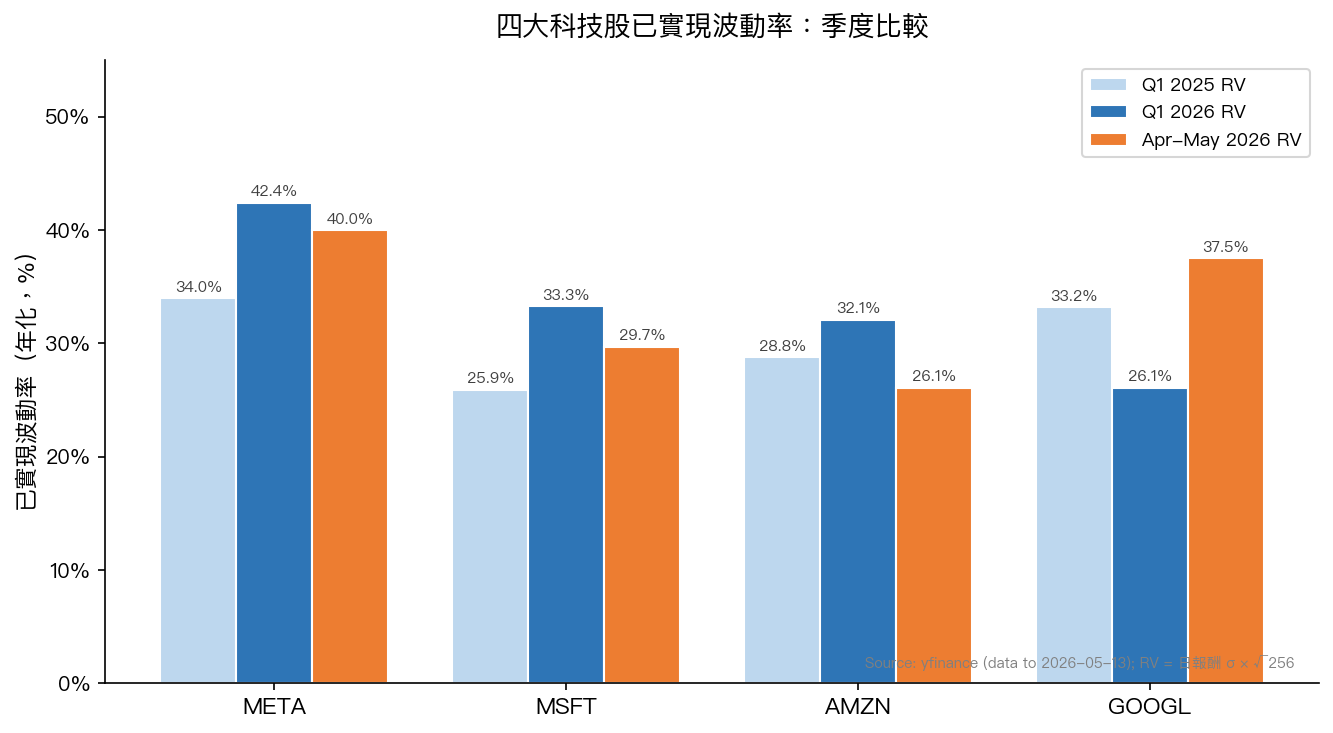

3. 股價不一定一起跌,但波動率門檻確實抬高了

再把視角從財報拉到價格風險。以下是四檔股票用日對數報酬計算的年化 realized volatility(RV)比較。

| 股票 | Q1 2025 RV | Q1 2026 RV | 近 30 日 RV(截至 2026-05-13) |

|---|---|---|---|

| META | 34.0% | 42.4% | 40.0% |

| MSFT | 25.9% | 33.3% | 29.7% |

| AMZN | 28.8% | 32.1% | 26.1% |

| GOOGL | 33.2% | 26.1% | 37.5% |

這組數字不能證明「CapEx 一定導致波動率上升」,但它至少給了兩個夠紮實的觀察:

第一,四檔股票的等權平均 Q1 RV 從 30.5% 升到 33.5%,增加 3.0 個百分點。

第二,四家公司裡有三家在 2026 年第一季的 RV 高於去年同期。Alphabet 是例外,但它近 30 日 RV 又拉回到 37.5%,代表市場並沒有一路把不確定性收乾淨。

比較穩當的解讀是: 這波資本支出把 mega-cap 科技股的風險下限往上墊了一層,而且不同公司之間的分化會很大。

VolPred 角度分析

1. 成長敘事之外,現金流已先被重排

如果 CapEx 強度只是短暫跳升,市場通常會把它當成景氣擴張的一部分處理。

這次比較不一樣。四家公司同時落在 24% 到 37% 的 CapEx/營收區間,而且 CapEx 增速全面高於營收增速。這表示現金流分配已經先改變了:更多現金先流去算力、資料中心、網通與自研晶片,營收回收則留在後面。

這種結構對估值的影響很直接。投資人不只要判斷需求在不在,還要判斷兩件更麻煩的事:

一是管理層花出去的錢,多久才會回到自由現金流。

二是市場願不願意在回收尚未落地前,先給這些支出一個高倍數估值。

只要這兩個問題還沒有答案,波動率就不容易壓低。

2. 財報顯示「需求很強」,但還沒有強到能把支出風險洗掉

官方數字當然不差。

Meta 第一季營收年增 33%。Microsoft 營收年增 18%,Azure 年增 40%。Amazon 營收年增 17%,AWS 年增 28%。Alphabet 營收年增 22%,Google Cloud 年增 63%。

問題不在需求弱,而在支出跑得更快。

以 Alphabet 為例,Google Cloud 63% 的增速很亮眼,但同季資本支出年增 107.5%,CapEx/營收達到 32.5%。Microsoft 的 Azure 成長 40%,但 additions to property and equipment 年增 84.4%。Amazon 的 AWS 成長 28%,資本支出年增 76.7%。

這種配置對股價不一定是空頭訊號,對風險預算卻很明確:市場要先承受支出,再等待回收。

3. 指數層面的風險訊號,可能低估了個股集中部位的壓力

這也是 VolPred 比較在意的地方。

我們在 K1018 用指數層級的波動率訊號做過風險預算設計。那套方法對分散化組合有用,因為它假設風險主要反映在整體市場波動。

但如果持倉本身就高度集中在這幾家 AI 受益股,問題會變成另一種樣子。指數層面的波動未必失控,單一股票或少數股票的 RV 卻可能維持在更高的平台,因為市場正在重估「這些資本支出要花多久才換得到確定的現金流」。

這也是為什麼這篇文章不把四家公司簡單加總成「AI 繼續利多」就收尾。從投資組合角度看,現在更重要的是分辨:

- 哪一些公司是 CapEx 強度高,但營收與雲端需求已經開始跟上。

- 哪一些公司是 CapEx 衝得很快,但回收敘事還留在管理層口頭承諾。

這兩類資產在同一個 AI 故事裡,風險屬性不一樣。

4. 目前證據只夠支持「波動率門檻上移」

這裡還是要收斂。

文中的數據支持三件事:

- 四家巨頭的資本支出已經同步進入高強度區間。

- CapEx 增速全面快於營收增速。

- 三家公司的第一季 RV 高於去年同期,等權平均 RV 也上移。

但這些數字還不夠支持更重的說法,例如「AI 資本支出一定會壓垮自由現金流」、「這是新泡沫」或「選擇權遠月波動一定會全面抬升」。

能負責任地說的是: 這波 AI 軍備賽,已經把 mega-cap 科技股的波動率門檻推高,而且這種壓力暫時還看不到快速消失的條件。

結論與啟示

把這篇文章濃縮成一句話,就是: 市場現在要評估的重點,是投資回收速度能不能追上資本支出的加速。

從 2026 年第一季數字看,答案還沒有完全落地。

四家巨頭單季 CapEx 合計 1,305.9 億美元,年增 79.9%。平均 CapEx/營收比 32.3%。平均 CapEx 增速比營收增速快 55.9 個百分點。與此同時,四檔股票的等權平均 RV 比去年同期高出 3.0 個百分點。

這組數字不代表 AI 故事要結束。它代表的是另一件更實際的事:未來幾季,只要 CapEx 強度繼續維持在這個區間,科技股的風險定價就不太可能回到前一輪低壓環境。

下一個要看的,是兩組數據有沒有開始收斂:

- CapEx 增速是否回落

- 雲端與 AI 相關營收增速能否更快追上

如果這兩條線開始靠攏,波動率門檻才有機會下修。若沒有,市場還會繼續把這個題目當成高成長,也當成高風險。

資料來源與計算說明

- Meta Q1 2026 earnings release(2026-04-29):營收 563.11 億美元、CapEx 198.4 億、全年 CapEx 指引 1,250-1,450 億美元

- Microsoft FY26 Q3 earnings release / cash flows(2026-04-29):營收 829 億美元、

additions to property and equipment308.76 億、Azure 年增 40% - Amazon Q1 2026 results(2026-04-29):營收 1,815 億美元、AWS 營收 376 億、

purchases of property and equipment442.03 億 - Alphabet Q1 2026 results / SEC Exhibit 99.1(2026-04-29):營收 1,098.96 億美元、Google Cloud 營收 200.28 億、

purchases of property and equipment356.74 億 - RV 計算:採日對數報酬標準差年化,公式為

std(log returns) × sqrt(256);Q1 RV 對應各公司 2025/2026 年第一季,近 30 日 RV 截至 2026-05-13

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊