股市急漲時,選擇權市場在怕什麼

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

2025 年 4 月底到 5 月中,QQQ 從低點反彈超過 20%。VIX 在這段期間並沒有安靜下來,選擇權市場的隱含波動率反而在某些週維持在 20 以上,call 選擇權的成交量同時放大。

這個現象在結構上很不尋常。正常情況下,股市漲、VIX 跌,兩者呈負相關;這是過去 30 年的市場常態,也是 Black-Scholes 世界裡隱含的假設之一。但當市場快速拉升而選擇權市場卻沒跟著「放心」——call 買盤湧入,對沖需求也同步增加,這意味著有人在搶進漲勢的同時,仍然在大量購買保護。

VolPred 獨立用 yfinance 計算 2014 年至 2026 年 5 月的 SPY、QQQ 與 VIX 月度數據,試圖回答一個直接的問題: 這種「股漲、VIX 不跌」的月份,之後 20 個交易日的 realized volatility 到底怎麼走?

定義什麼是「漲也怕」的月份

這篇文章用一個可量化的分類標準,把 2014 年 1 月到 2026 年 5 月的每個月分成三組:

第一組:Up-Crash 事件月 SPY 當月報酬 ≥ +5%,且 VIX 月均值的變化幅度 ≤ 0%(VIX 持平或下跌)。

等一下——VIX 下跌不是代表市場在放鬆警惕嗎?是,但這組的重點不是 VIX 的絕對水準,而是它的相對變化方向。即便 VIX 月均從 22 降到 20,只要市場同期漲了 7%,call 的買盤與 put 的對沖同步放量,做市商在 delta-hedge 的過程中製造的隱含波動率走法就會和歷史常態不同。

第二組:強漲 + VIX 同步上升 SPY 當月 ≥ +5%,但 VIX 月均值比前月高。這是另一種「漲也怕」,市場漲,但恐慌指數同步拉高,代表上漲伴隨明顯的不安全感。

第三組:一般月份 SPY 漲幅不到 5%(含跌月)。這是占比最大的基準情境。

12 年、149 個月、3,111 個交易日的計算結果如下:

| 情境 | 月份數 | 後 20 交易日 RV 平均(年化) | 後 20 交易日 RV 中位數 |

|---|---|---|---|

| Up-Crash(強漲 + VIX 未升) | 20 | 12.5% | 10.7% |

| 強漲 + VIX 同步升 | 3 | 21.2% | 26.5% |

| 一般月份 | 124 | 14.7% | 12.1% |

數據來源:yfinance(SPY、^VIX)2014-01-01 至 2026-05-15,計算日期 2026-05-18

這個結果和直覺有落差。

散佈圖裡藏的訊息

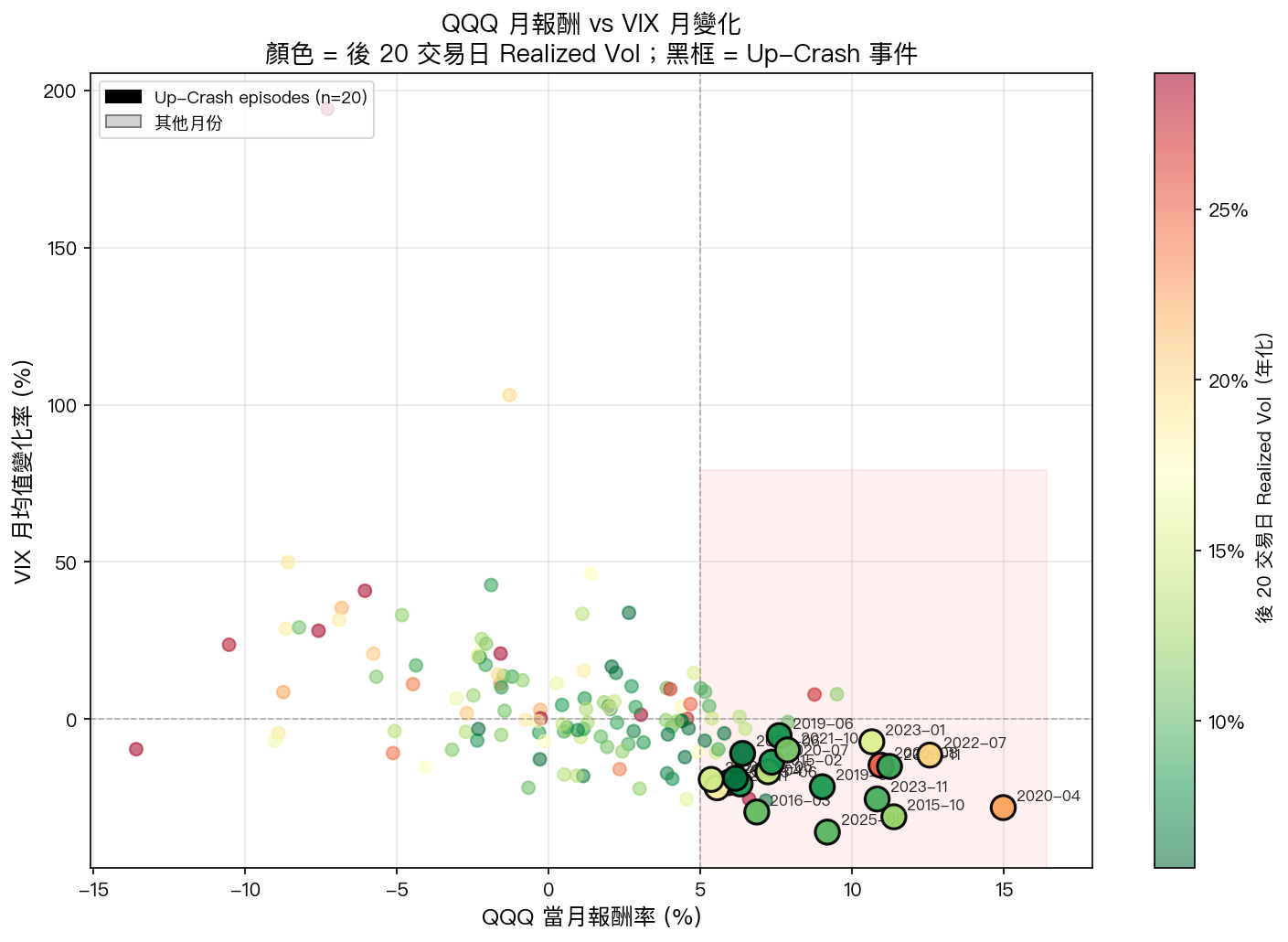

下圖的 X 軸是 QQQ 當月報酬率,Y 軸是 VIX 月均變化率,每個點的顏色代表後 20 個交易日的 realized vol 高低(紅色 = 高、綠色 = 低)。黑框圈出的是 20 個 Up-Crash 事件月。

圖:QQQ 月報酬(X 軸)vs VIX 月均變化率(Y 軸),顏色代表後 20 交易日 realized vol,黑框 = Up-Crash 事件(n=20)。資料來源:yfinance 2014-2026,計算日期 2026-05-18。

右下角是「股票大漲、VIX 跌」的象限,也就是 Up-Crash 事件集中的地方。這個象限的點,顏色普遍偏綠,代表後 20 日 realized vol 通常反而偏低 。

這和「選擇權市場在怕」的直覺衝突。

原因可能有幾個。第一,快速拉升後的市場動能往往持續,而動能持續期間的日報酬波動通常比急跌期間小得多。第二,VIX 在漲市中即便不跌,其絕對值在多數這類月份仍在 15-25 之間(中位數 VIX = 19),並非極度恐慌的環境,realized vol 自然不會特別高。

唯一的大例外是 2020 年 4 月和 2020 年 8 月,兩個月 SPY 都大漲,VIX 也有降,但後 20 日 RV 分別達到 22.4% 和 24.9%,把整組的平均數往上拉。

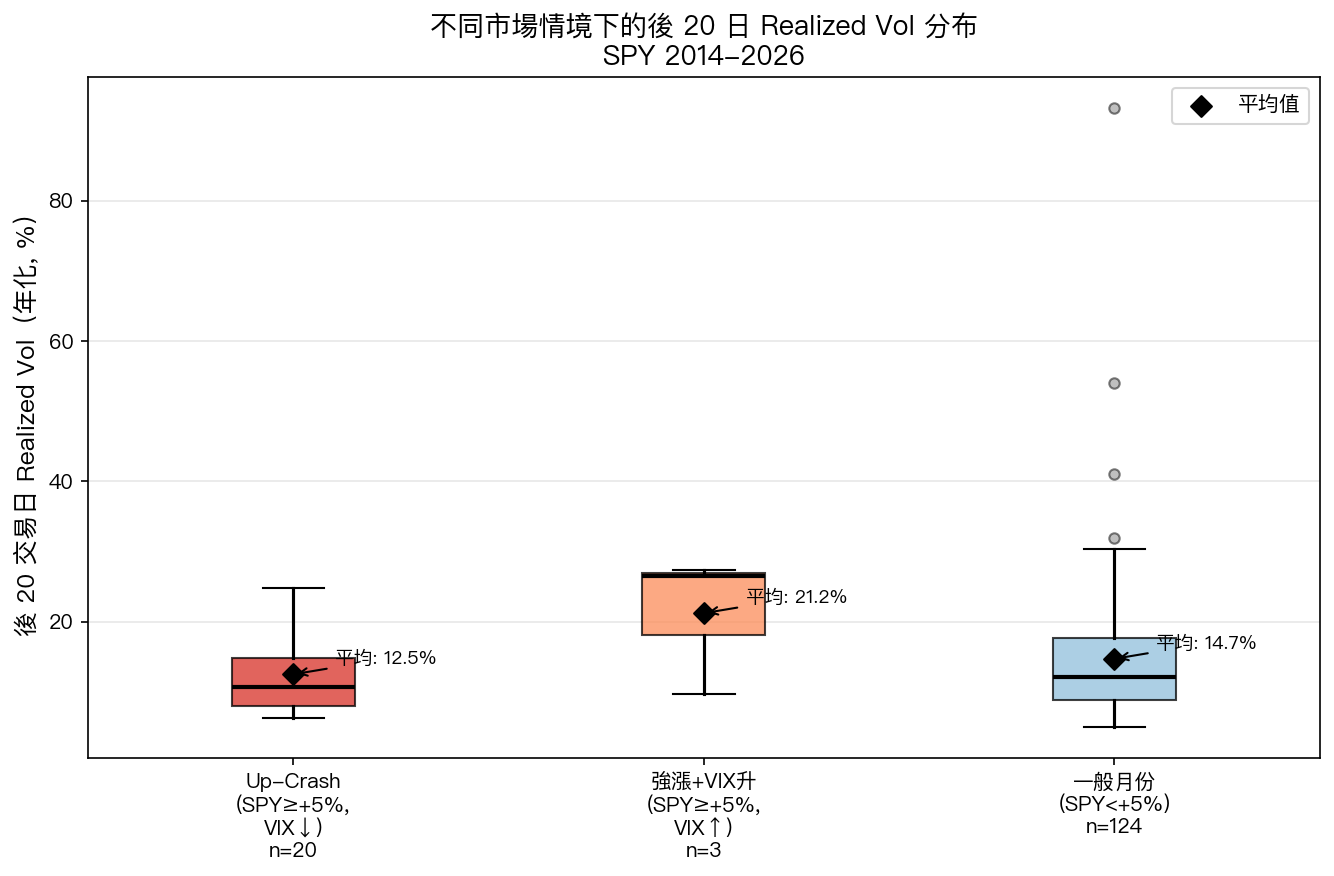

三組後 20 日波動率分布

下圖是三組的 box plot,讓你看到的不只是平均值,而是整個分布形狀。

圖:三種情境後 20 交易日年化 Realized Vol 的分布。鑽石標記為組內平均值。資料來源:yfinance (SPY) 2014-2026,計算日期 2026-05-18。

Up-Crash 組的盒子最緊湊,四分位距最小,中位數最低,但有幾個高值的尾巴(2020 年那兩個月造成的)。強漲 + VIX 升組只有三個觀察值,盒子幾乎是一條線,平均值 21.2% 雖高,但樣本太小(n=3),解讀要謹慎。

統計上,Up-Crash 組與一般月份組的 t-test p-value 是 0.156,沒有達到 5% 顯著水準(統計強度 -1.44)。換句話說:在這 12 年的數據裡,「Up-Crash 之後的 realized vol 比一般月份低」這件事,差距並不夠穩定,不能當成一個可靠的規律。

這是一個誠實的答案,但也是一個有用的答案。

GJR-GARCH 的角度:為什麼正向衝擊在這裡失去作用

GJR-GARCH 模型的核心是不對稱性:負向衝擊對下一期波動率的影響,大於同幅度的正向衝擊。這個 leverage effect 在標普的歷史數據上幾乎是最穩健的發現之一,相關研究可以追溯到 1990 年代的 Glosten、Jagannathan、Runkle 原論文。

但「Up-Crash」情境是一個正向衝擊,理論上 GJR 告訴我們,大幅上漲應該壓低後續波動率(相對於同幅度的下跌)。數據的方向和這個預測一致——Up-Crash 組的後 20 日 RV 平均(12.5%)確實低於一般月份(14.7%)和強漲 + VIX 升組(21.2%)。

然而 GJR-GARCH 在這裡有個潛在的解讀陷阱: 月度粒度的 realized vol 受到更多宏觀因素干擾 ,不是單一個月的漲跌能完全決定的。2020 年 4 月是最好的例子,疫情之後 SPY 反彈超過 12%,VIX 月均從 57 降到 41,按定義是一個 Up-Crash 月,但後 20 日 RV 仍高達 22.4%。前期極度高波動的殘留效應,在 GARCH 框架裡叫做波動率的「persistence」,即便本月是正向衝擊,前幾個月的 volatility cluster 還沒有散去。

這說明:不能把 GJR 對單一衝擊的預測,直接套用在「月度分類情境」的比較上。模型預測的是條件期望值,不是情境分類後的非條件均值。

現在的市場在第幾組?

2025 年 5 月,SPY 月報酬率超過 +6%,VIX 月均值從 4 月的約 28 降到 5 月的約 20,降幅大約 -36%。按計算標準,這個月屬於 Up-Crash 組。後 20 交易日的 RV 計算出來是 9.9%——落在這組的低端,與 2019 年的幾個事件月相似,而不是 2020 年的情形。

2026 年 4-5 月的市場結構和 2025 年 5 月有相似之處,但不完全一樣。目前 VIX 已從年初高點大幅回落,若 5 月繼續漲而 VIX 維持低位,結構上就會進入同一個象限,但別忘了,那個象限裡的顏色並不全是綠的。

歷史上 20 次 Up-Crash 事件後,realized vol 的分布從 6.2% 到 24.9% 都有。分布形狀決定了這個「訊號」可以拿來做什麼:它讓你知道「激烈波動」不是最可能的結果,但它沒辦法讓你把最壞的情境排除在外。

選擇權市場的結構性訊號在說的,其實不是「馬上要出事」,而是「有人正在付出代價來準備應對意外」。至於意外到底來不來,realized volatility 自己會給答案。

數據來源:yfinance(SPY、QQQ、^VIX),期間 2014-01-01 至 2026-05-15。計算由 VolPred 研究平台獨立完成,不引用任何媒體報導。方法詳見 實驗代碼。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊