油價還在 100 美元,VIX 卻說沒事了——誰說錯了?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

五月中的某個交易日,美股創歷史新高,VIX 收在 18.4。

同一天,WTI 原油在每桶 103 美元附近收盤。

這兩件事同時為真,但乍看之下有點奇怪。VIX 是市場的恐慌溫度計,18 代表正常。油價 103 美元,伊朗海峽封鎖風險仍在,OPEC 供應缺口還沒補上,這像是「正常」的環境嗎?

問題是: VIX 和油價量的根本不是同一件事。

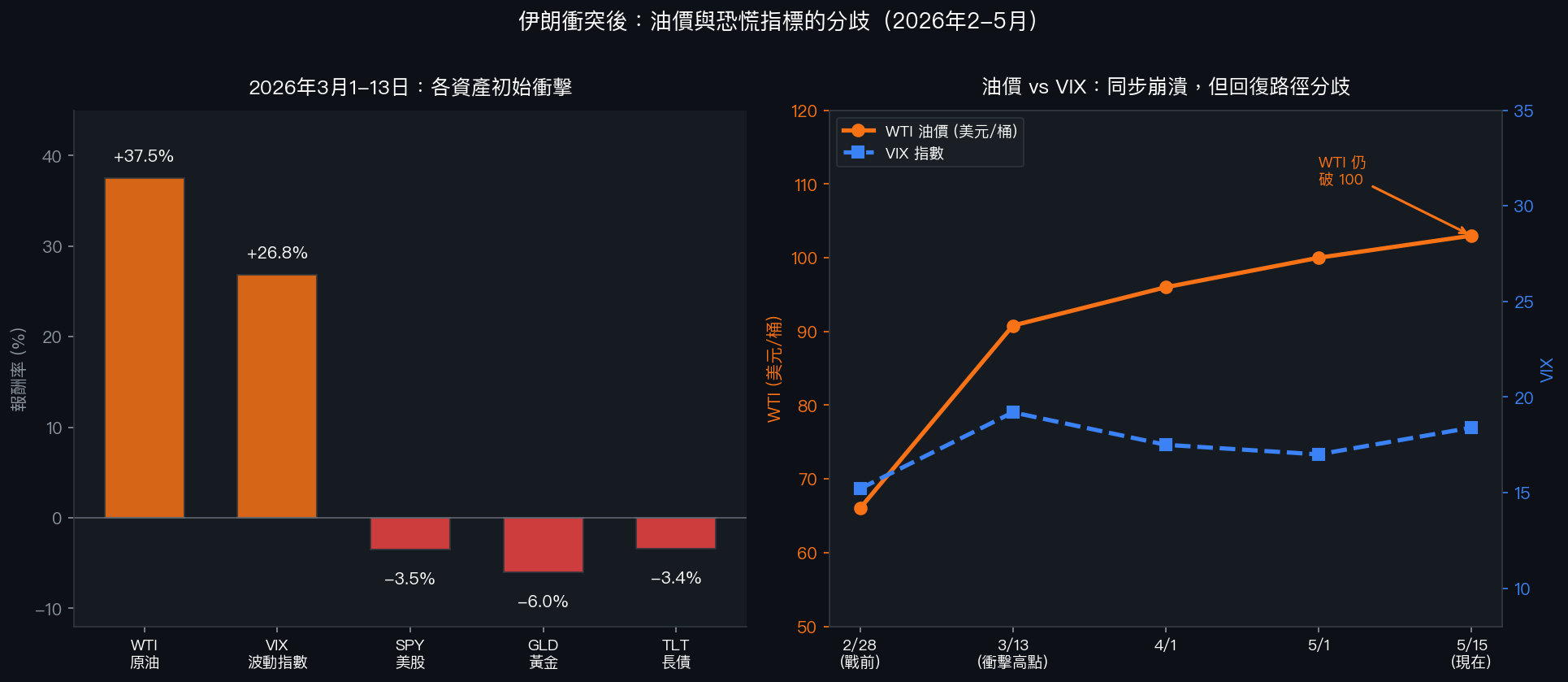

三月的事,先搞清楚

今年三月一日到十三日,伊朗危機升溫,霍爾木茲海峽進入封鎖警戒。那兩週,市場給出了很直接的反應:

| 資產 | 3/1–3/13 報酬 |

|---|---|

| WTI 原油 | +37.5% |

| VIX(美股波動指數) | +26.8% |

| SPY(美股) | -3.5% |

| GLD(黃金) | -6.0% |

| TLT(長債) | -3.4% |

數據來源:Bloomberg,2026年3月1日-13日跨資產日報酬

五個資產裡,只有油價和 VIX 大漲。SPY 小跌,黃金跌了 6%,長債也跌。

黃金那個數字值得停下來看一秒。

一般說法是:地緣政治危機來了,黃金是避險工具,應該要漲。但三月這場危機,黃金跌了 6%。SPY-Oil 的相關係數在衝擊期間跌到 -0.855(極端負相關),但 Gold-Oil 的相關係數只有 0.048——幾乎零相關。

黃金沒有跑避險的功能。它在這次衝擊中跌,可能是獲利了結,也可能是機構在油價衝擊下調整部位、到處賣流動性資產換現金。這是油價危機和股市崩盤結構不同的地方:股市崩盤時黃金常漲,但油價衝擊時資金流向不一樣。

回到現在:誰先回正常,誰還沒有

三月衝擊過後,這兩個當時同步飆漲的資產,走出了完全不同的路。

VIX 從 19 的短暫高點,在四月慢慢回落,五月中已經回到 18 附近。美股在五月中更創了歷史新高(SPY 收 7,501)。從美國股票市場的角度,這場危機「已經消化了」。

WTI 油價 完全不是這回事。二月底戰前,WTI 大約在每桶 66 美元。現在是 103 美元。75 天過去了,漲幅超過 50%,而且沒有跡象說要回頭。

這段時間,同樣是 75 天,VIX 從高點回到正常,WTI 卻停在三月衝擊後的高位。

為什麼會分叉?

VIX 衡量的是 S&P 500 期權市場定價出來的隱含波動率,它反映的是美國股票投資人對 接下來 30 天股市的預期不確定性 。股票市場的投資人已經做出判斷:即便油價高,美國企業的獲利前景還可以,不至於讓股市大跌。所以 VIX 回落。

油價是另一件事。它反映的是霍爾木茲海峽的實際供應缺口、OPEC 的生產決策、以及全球石油庫存消耗的速度。這些東西不會因為股票市場「消化了」就自動修正。

兩個指標,各自說一件事。問題是,很多時候我們習慣用 VIX 當作「整體市場風險」的代理變數,但這次,VIX 在說沒事,油價在說有事,它們同時都是對的。

那現在誰的風險更高?

三個數字值得放在一起看:

- WTI 原油 :103 美元,75+ 天都在百元之上

- 美國 VIX :18.4,正常區間

- 台灣 VIXTWN :39.33(截至五月中),過去六個月的第 99.1 百分位

VIXTWN 那個數字是有意思的對照。台灣選擇權市場的隱含波動率,現在還在接近歷史高點的位置。這代表台灣市場的投資人對接下來的不確定性仍然高度警戒,跟美股的「恢復正常」不是同一個方向。

可能的解釋:台灣高度依賴進口能源,油價維持高位對通膨和生產成本的衝擊比美國直接。台灣的台積電供應鏈也讓地緣政治敏感度更高。所以台灣選擇權市場定出來的風險溢酬,到現在還沒有收斂。

滯脹的問題還沒消失

油價在三月的衝擊,不只是「價格漲了」的問題。持續 75 天以上的高油價,開始讓一個之前不太有人認真討論的情境機率上升: 滯脹 。

目前市場對美國滯脹的估計概率大約在 40% 附近。Fed 在十二月加息的概率,從一個月前的 0.7% 跳升到現在的 28%——這個移動很快。

這對 VIX 的含義是什麼?

如果滯脹情境實現,Fed 面對的是「經濟放緩 + 通膨仍高」的兩難。這個環境下,股票不一定暴跌,但「估值支撐」的邏輯會被重新審視。VIX 18 所反映的樂觀,建立在「Fed 可以在通膨緩和後降息、支撐股市」的預期上。若油價持續破百,這個預期就會被動搖。

換句話說,VIX 現在這麼低,部分是建立在一個「油價高但短暫」的假設上。如果這個假設被打破,VIX 的修正會很快。

用 VIX 評估這場危機的風險有多大?

這裡有一個方法論上的問題,也是我們研究的核心關切之一: 用單一波動指數代理整體風險,容易漏掉跨資產的結構性分歧。

三月的衝擊告訴我們,Oil、VIX、SPY、GLD、TLT 在危機中的走向完全不同。如果你只看 VIX,你知道股票市場當時有點緊張,但你看不到黃金為什麼在跌、油價的相關結構為什麼和股市崩盤完全不同。

這種「同一場危機,不同資產各有不同的敏感度」的現象,是跨資產風險管理最難的部分。VIX 回到 18,不代表整體的風險環境回到 18 那個水準,它只代表美股的隱含波動率回到了 18。

現在油價在 103,VIXTWN 在 39,VIX 在 18。三個數字,三個不同的信號。它們各自都是對的,但一起看才完整。

數據來源 :CBOE VIX、TAIFEX VIXTWN(data/vixtwn/vixtwn_daily.csv)、Bloomberg 跨資產日報酬、yfinance SPY/WTI;伊朗危機跨資產分析參考自本平台知識庫(2026年3月事件研究)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊