選擇權定價 8%,財報卻連四季靜悄悄:NVDA 波動率的三重謎題

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場在等什麼

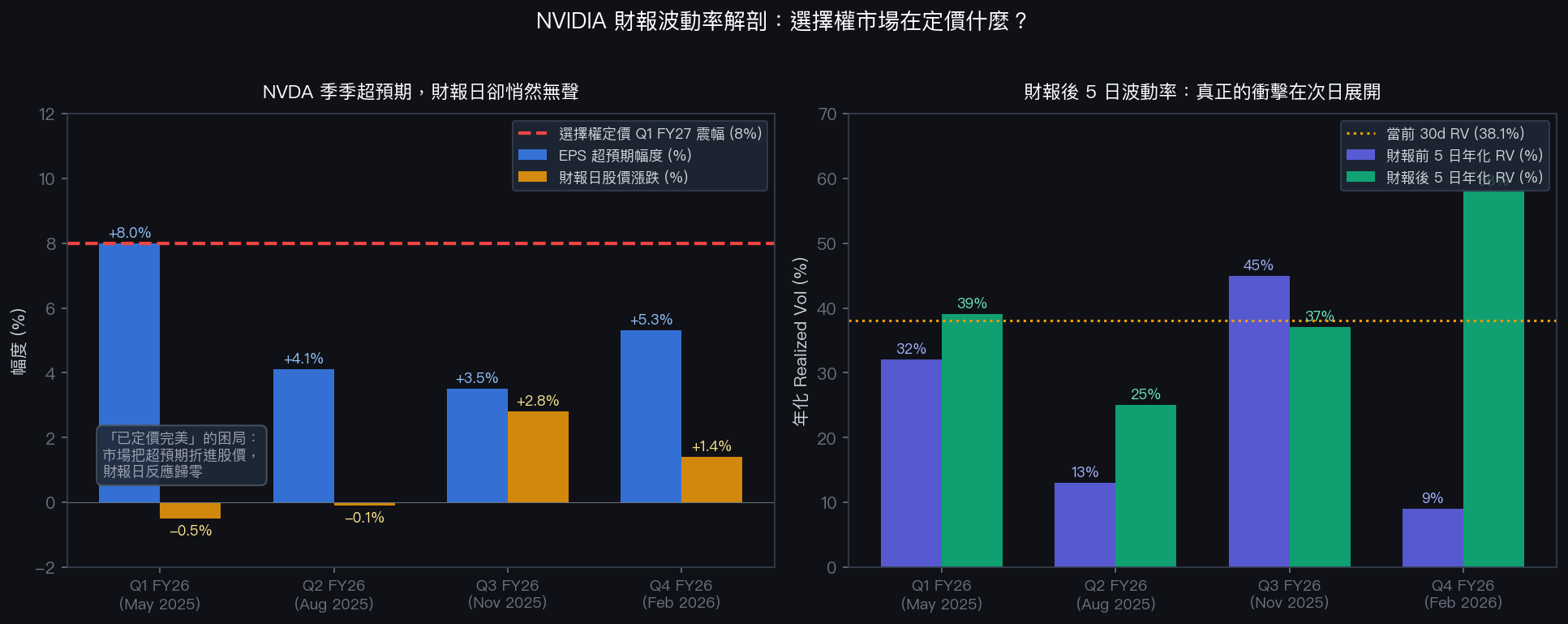

5 月 20 日,NVIDIA 要公布本財年第一季業績。選擇權市場定價了大約 8% 的隱含震幅,這是一個相當保守的估計,代表市場預期財報前後幾天,股票可能在 ±8% 的區間內劇烈搖擺。

問題是,過去四季財報當天,實際漲跌幾乎都安靜得令人困惑:

- Q1 FY26(2025 年 5 月): -0.5%

- Q2 FY26(2025 年 8 月): -0.1%

- Q3 FY26(2025 年 11 月): +2.8%

- Q4 FY26(2026 年 2 月): +1.4%

四次超預期,四次接近平盤。選擇權定價的 8% 去哪了?

這不只是「要不要買 NVDA」的問題。它指向了一個更基本的現象:市場對財報波動率的定義,和很多人的直覺有根本上的落差。

季季超預期的代價:「驚喜」的邊際效益歸零

先看數字本身。

從 yfinance 和 NVIDIA 公開財報整理,過去四個季度的營收和 EPS 表現:

| 季度 | 營收 | 較去年同期 | EPS 超街頭預估 | 財報日漲跌 |

|---|---|---|---|---|

| Q1 FY26(2025.4) | $44.1B | +69% | +8.0% | −0.5% |

| Q2 FY26(2025.7) | $46.7B | +56% | +4.1% | −0.1% |

| Q3 FY26(2025.10) | $57.0B | +62% | +3.5% | +2.8% |

| Q4 FY26(2026.1) | $68.1B | +73% | +5.3% | +1.4% |

資料來源:NVIDIA 各季財報(10-Q/10-K)、yfinance NVDA 日收益率

四季 EPS 超預期幅度:+8%、+4.1%、+3.5%、+5.3%,平均 5.2%。財報當天平均漲跌:+0.9%。

數字幾乎不對稱到荒謬。

這有個專門的名詞叫「已定價完美」(priced to perfection)。

當一支股票連續幾季超預期,市場會把「繼續超預期」折進基本假設。此時,超出共識預期 5% 不再是驚喜,而是「符合最低期待」。財報的資訊功能從「揭露新訊息」轉為「確認既有信念」。季季超、季季平盤。理由不複雜:那個「超」早就被算進股價了。

五月二十日的 Q1 FY27,街頭共識收入預估落在約 $78B,YoY 增速接近 +77%(vs Q1 FY26 的 $44.1B)。如果財報落在這個區間,不排除再次出現「完全符合預期」的平盤反應。

8% 的隱含震幅,在定價哪五天

如果財報當天接近平盤,那選擇權市場定的 8%,到底在定價什麼?

答案在財報後的五個交易日。

下面是從 yfinance 計算的各季「財報前後 5 日年化 Realized Vol」,衡量方式為日收益率標準差乘以 √252:

| 季度 | 財報前 5 日 RV | 財報後 5 日 RV | 增幅 |

|---|---|---|---|

| Q1 FY26 | 32% | 39% | ×1.2 |

| Q2 FY26 | 13% | 25% | ×1.9 |

| Q3 FY26 | 45% | 37% | ×0.8 |

| Q4 FY26 | 9% | 58% | ×6.4 |

資料來源:yfinance NVDA,2025.4–2026.2,年化 RV = 5 日日報酬標準差 × √252

Q4 FY26 最極端:財報前五天 RV 只有 9%(市場異常安靜),財報後五天 RV 跳到 58%——財報當天收盤漲幅 1.4%,但市場用接下來整整一週的震盪把情緒發洩完。

58% 年化 RV 換算成日波動約 3.7%,五個交易日疊下來,1σ 的累積震幅約 8.2%。即便財報當天只動了 1.4%,接下來幾天的路徑可以走得很遠。

選擇權的隱含震幅定義,本來就不是「財報當天的跳空幅度」,而是整個未來期間的預期波動。從這個角度看,8% 並不離譜,只是大多數人誤解了它的時間維度。

波動率策略的賬面摩擦

這裡有個對波動率目標策略(Volatility Targeting, VT)投資人非常實際的問題。

VT 策略的核心邏輯是:觀測 trailing realized vol,反比例設定槓桿,讓組合維持目標波動率(例如 12% 年化)。

當 NVDA 財報後 5 日 RV 從 9% 跳到 58%,持有 QQQ 或科技 ETF 的 VT 策略的 trailing vol 估計值,在財報後一週內會快速上調。策略觸發降槓桿。

問題是:這次 vol 跳升是一次性事件,還是中期 regime 轉換?

從過去四季的數據看,差距非常大。Q3 FY26 財報後 RV 比財報前還低(×0.8),那次降槓桿完全是白挨的。Q4 FY26 的 ×6.4 倍跳升,如果策略在那週降了槓桿,後來 vol 回落時需要時間才能重新加回,期間的漲幅可能全程踏空。

這就是財報期的系統性「vol regime 不確定性」:財報當天的平靜,掩蓋了後續五日波動的高度分散。HAR-RV 模型的日頻成分(RV_d)對這種短期跳升極為敏感,但它的均值回歸也快。但 trailing RV 窗口分不清楚這兩種情況,它一視同仁,把所有波動都計進去。

5 月 20 日三個值得觀察的信號

具體到這次財報,三個比「NVDA 漲還是跌」更有意思的觀察點:

一、財報當天幅度有多小?

如果連四季 <3% 的財報日反應繼續維持,初步支持「市場已充分消化超預期」的假設。選擇權定的 8% 隱含震幅,會繼續是一個可觀察的 IV > RV 落差,四季樣本不足以確立系統性規律,但這個模式值得持續追蹤。

二、財報後 5 日 RV 會不會再次爆發?

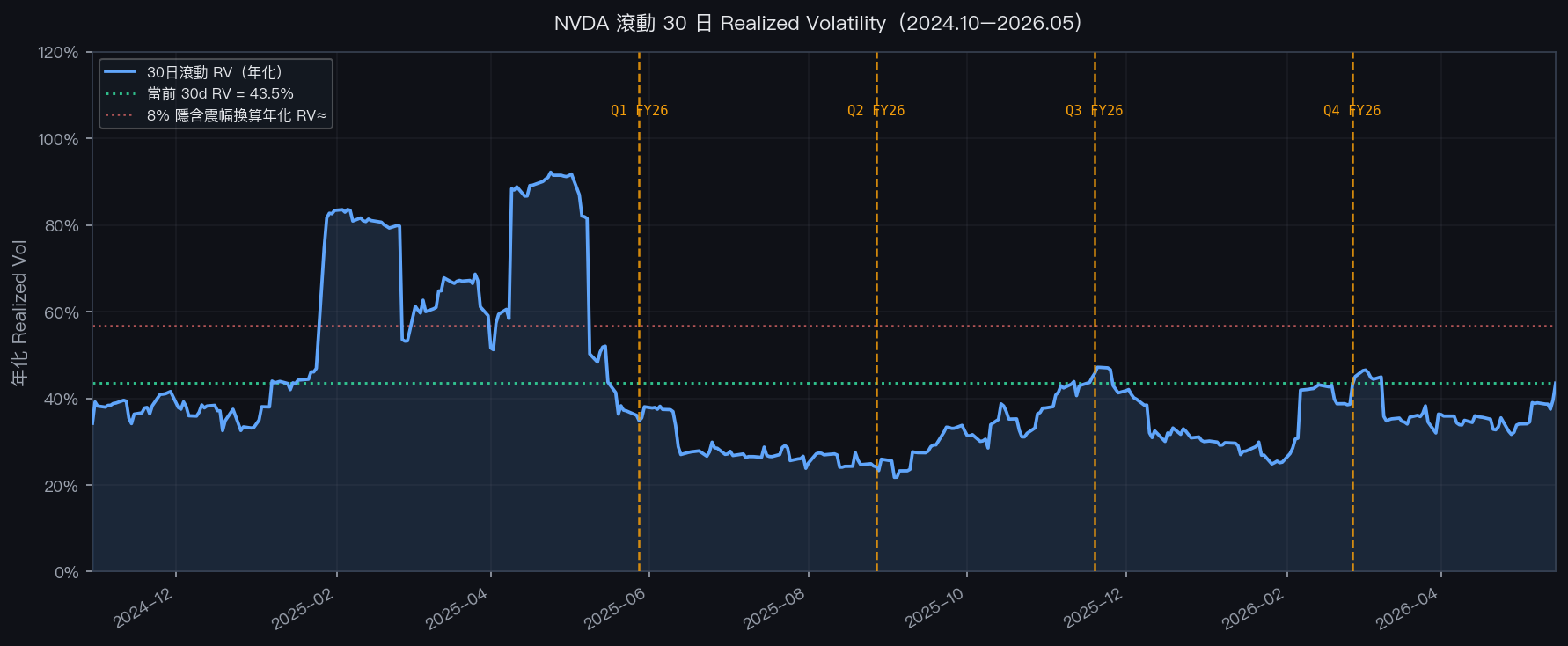

這是對 VT 策略投資人而言比 EPS 是否超預期更重要的數字。目前 NVDA 30 日 RV 已達 38.1%,處於近一年的偏高位。如果財報後 RV 繼續維持高位甚至上衝,QQQ 相關的 VT 策略可能面臨一定的降槓桿壓力。

三、收入指引的速度感

街頭預估 Q1 FY27 收入 $78B,對應 QoQ 增速約 +14.5%(vs 上季的 +19.5%)。絕對數字仍高,但增速在放緩。市場對這個放緩的容忍度,比 EPS 是否 beat 更能反映 AI capex 敘事的韌性。指引的語氣,比數字本身更值得聽。

不確定性是波動率的朋友

「選擇權定價 8%,財報日卻連四季靜悄悄」,這個矛盾的解法,不是選擇權市場錯了,而是我們通常把「財報震幅」理解得太窄。

財報當天的收盤漲跌,是一個有時間截點的錯誤測量。真正重要的 vol 分散,往往從隔天開始,用整整一週慢慢展開。

對已經在持有 AI 題材的投資人,比預測方向更值得做的,是估算這次財報後的 RV 路徑,以及自己的波動率暴露量是否在 5 月 20 日之後的那個週計畫之中。

數據來源:yfinance NVDA 日收益率(截至 2026-05-15)、NVIDIA Q1–Q4 FY26 財報(10-Q/10-K)。圖表由作者根據一手數據計算。所有分析為教育用途,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊