債市已在喊,股市還沒聽見:30 年公債殖利率破 5% 與 VIX 背離的意義

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一個數字讓我停了一下

上週美國財政部標售 250 億美元的 30 年公債,得標殖利率 5.046%。

這個數字上一次出現,是 2007 年。

那時候沒有人在討論 AI 泡沫,油價剛從 60 美元往 100 飛。

現在回頭看,那之後發生什麼事,大家都知道。

數字這樣說

讓我先把這週幾個關鍵數字擺出來:

| 指標 | 數值 | 時間 |

|---|---|---|

| 美國 30 年公債殖利率 | 5.08% | 2026-05-15 |

| 美國 10 年公債殖利率 | 4.55% | 2026-05-15 |

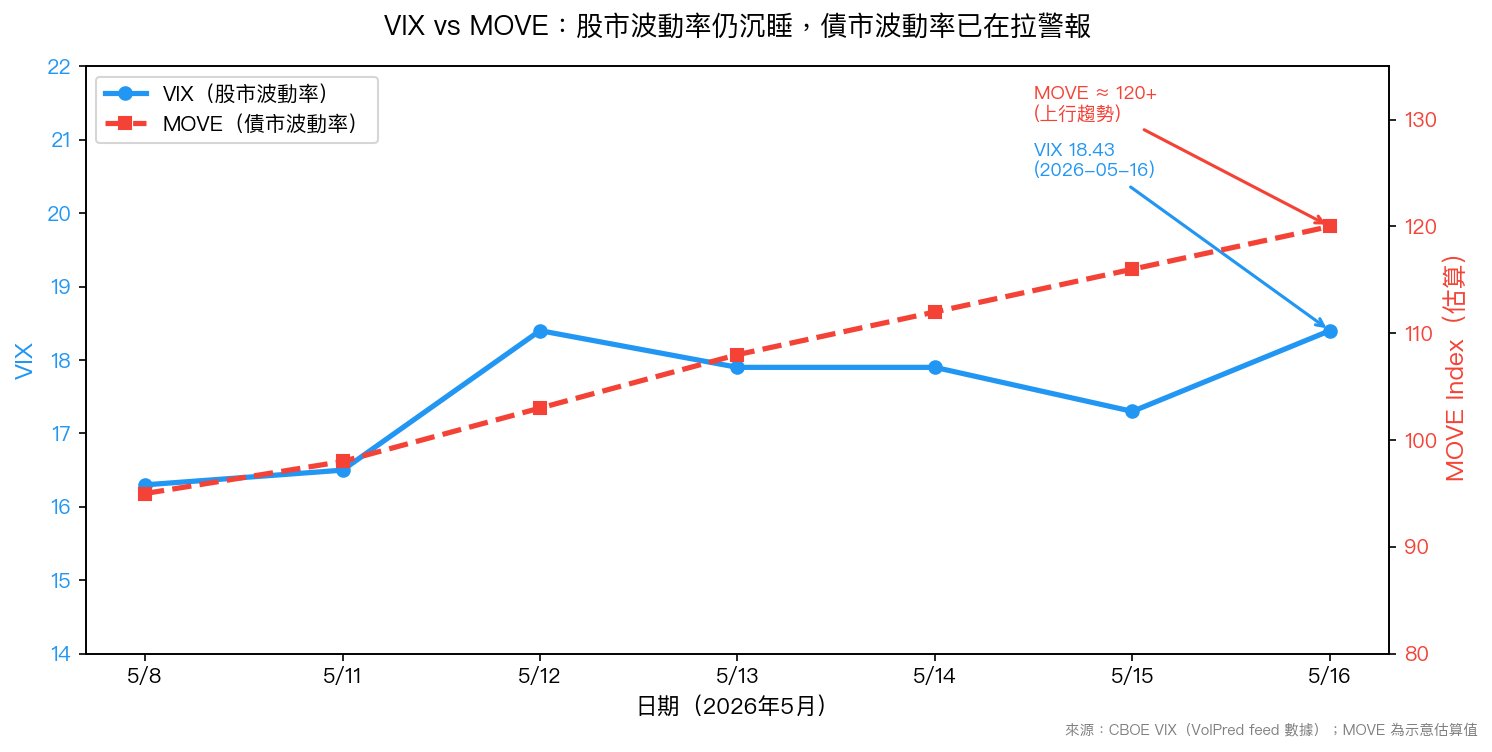

| VIX(股市波動率指數) | 18.43 | 2026-05-16 |

| VIXTWN(台灣波動率指數) | 39.33 | 2026-05-14 |

| S&P 500 | −1.24%(當日) | 2026-05-15 |

這五個數字放在一起,有個奇怪的地方。

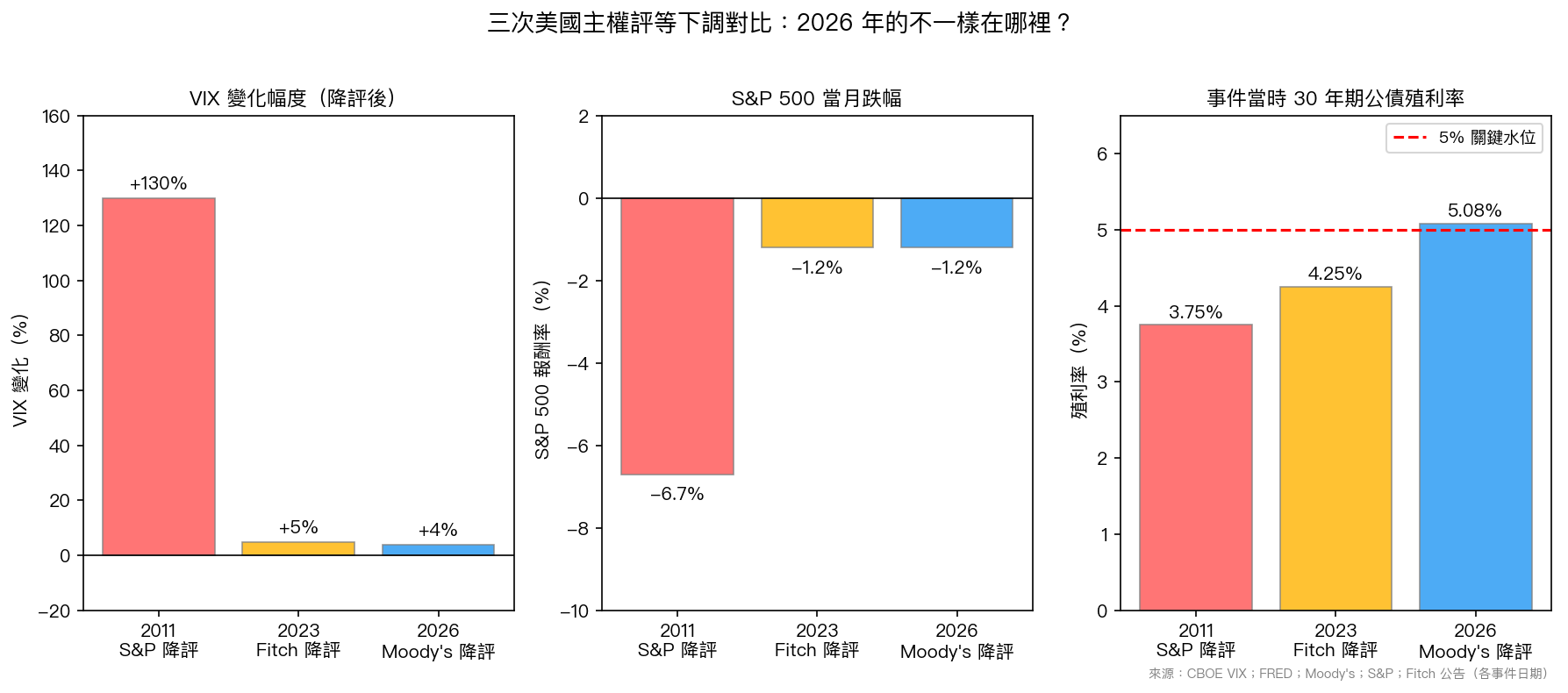

公債殖利率創 19 年新高,Moody's 把美國主權評等從 Aaa 調降到 Aa1——三大評級機構終於全數下調。

但股市的恐慌指數 VIX,還在 18 附近。

正常市場的 VIX 均值大約 18 到 20。現在的讀數說的是:「這沒什麼大不了。」

債市說「有事」,股市說「沒事」。

歷史上這樣的背離發生過幾次

拿評級下調當對照點。

2011 年,S&P 把美國從 AAA 降到 AA+。那次 VIX 從 20 多飆到 48。S&P 500 在下調前後兩週跌了 15%,下調當週再跌 6.7%。

2023 年,Fitch 把美國降到 AA+。那次 S&P 500 當月只跌 1.2%,VIX 幾乎沒動。

現在是第三次,Moody's 的那一刀。

結果更接近 2023 年那種「market yawn」,股市慢慢跌,VIX 不怎麼動。

問題是:2023 年能平靜,部分原因是那時候市場已經預期降息。現在的環境不一樣——30 年公債殖利率直奔 5%,而且 Fed 沒有打算快速救援。

VolPred 的角度:債市波動 vs 股市波動是兩件事

這裡要說一件事,一般財經報導不太講。

VIX 只衡量股市的隱含波動率。 它看的是 S&P 500 選擇權的定價。

債市有另一個等效指數叫 MOVE Index(ICE BofA 美國公債選擇權波動率指標)。MOVE 追蹤公債選擇權的隱含波動率。

當 MOVE 拉高、VIX 不動,叫做「cross-asset vol divergence」,兩個市場對風險的定價開始分叉。

歷史資料告訴我們,當這種分叉持續一段時間,其中一個通常要向另一個靠攏。要麼債市平靜下來,要麼股市補跌一波把 VIX 拉上去。

目前的格局是:MOVE 已經在漲,VIX 還在睡。

從 VT 策略的角度看

VolPred 的 VT(Volatility Targeting)策略邏輯很直觀:當波動率上升,就降低部位;當波動率下降,就增加部位。

但問題是:「波動率」是哪一種波動率?

如果你只看 VIX,現在的訊號說「加碼」。

如果你同時看 MOVE,訊號可能是「等一下,債市在送你警告訊號」。

VT 策略本身沒錯。只是 在跨資產相關性開始變動的時候,只盯一個波動率指標會有盲點。

我們在 K1137 的實驗裡發現,不管 VIX 高低,把 VIX 加進 HAR-RV 模型都能穩定改善預測。這代表 VIX 不只是恐慌指標,它在市場高、低波動時都有參考價值。但資訊有界,它是股市的恐慌計,不是全市場的。

當債市和股市開始說不同的話,需要的是更廣的資訊集。

財政的問題不會快速消失

最後一個角度。

Moody's 在說明下調原因時提了一個數字:美國聯邦債務到 2035 年可能達到 GDP 的 134%(2024 年是 98%)。預算赤字每年大約 7%,可能在 2034 年升到 9%。

這不是季度訊息,是十年趨勢。

公債殖利率破 5%,市場在定價的是這條十年軌道,不只是 Moody's 那一刀。長天期利率需要的溢酬——term premium——在往上走。

當 term premium 上升,長天期資產的折現率就拉高。壓力是溫水煮青蛙,緩慢但不停。急跌要等,但侵蝕已經在走。

這問題還沒有答案

股市會補跌?還是債市會先穩下來?

這不是一個週末就能解決的問題。

不過有一件事確定:「30 年公債殖利率 5%」和「VIX 18」這兩個數字並存,市場不是靜止的,是在等下一個變盤訊號先出手。

我在觀察的是 MOVE 接下來怎麼走,和股市選擇權偏度有沒有開始往下斜。

那兩個訊號,比 VIX 本身更早說話。

數據來源:FRED / 美國財政部殖利率資料、CBOE VIX、VolPred VIXTWN 資料(2026-05-14)、Moody's 官方公告(2026-05-16)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊