AI 還在蓋資料中心,PJM 的電力成本已先漲 75.5%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

最近幾個月,市場談 AI,談的多半還是晶片、模型、資本支出,還有四大科技巨頭到底要把錢花到什麼程度。

但如果把鏡頭拉遠一點,真正開始變形的,其實是電力系統。

原因很簡單:有些數字已經開始脫離一般成長故事的斜率。

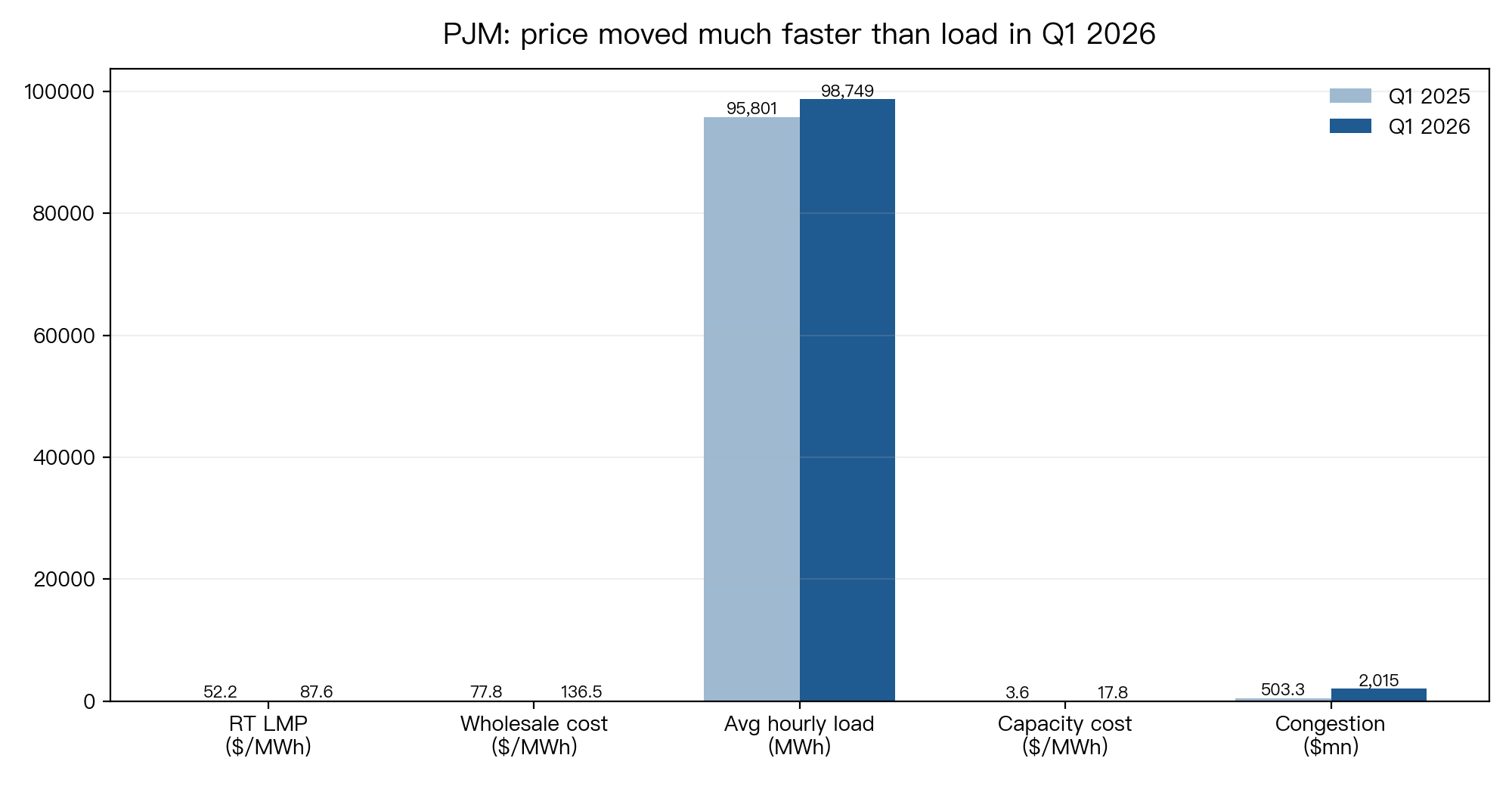

PJM 是美國最大的區域電網,服務 13 個州與華府。Monitoring Analytics 在 2026 年第一季的市場報告裡,給了一組很值得市場正眼看的數字:

- PJM 第一季平均即時電價(real-time load-weighted average LMP)從

52.20美元 / MWh 升到87.57美元 / MWh,年增67.8% - 第一季 wholesale power 的總成本從

77.78美元 / MWh 升到136.53美元 / MWh,年增75.5% - 同一期間,平均即時負載只從

95,801MWh 升到98,749MWh,年增3.1%

如果只看這三行,已經足夠說明一件事:

PJM 現在面對的,是需求、供給、輸電瓶頸與容量定價一起擠在同一個時間點。

這種結構,對市場來說從來都不是溫和的。

一張表先看懂:漲的不只是電價

| 指標 | Q1 2025 | Q1 2026 | 年變化 |

|---|---|---|---|

| 即時負載加權平均 LMP(美元 / MWh) | 52.20 | 87.57 | +67.8% |

| Wholesale power 總成本(美元 / MWh) | 77.78 | 136.53 | +75.5% |

| 平均即時負載(MWh) | 95,801 | 98,749 | +3.1% |

| 容量成本(美元 / MWh) | 3.57 | 17.78 | +398.1% |

| 壅塞收入(百萬美元) | 503.3 | 2,015.2 | +300.4% |

這張表最刺眼的地方,在於 漲幅跟負載根本不在同一個量級 。

如果把第一季 wholesale cost 的增幅跟負載增幅放在一起看,得到的比值大約是 24.5x。負載只多了 1%,成本卻被放大到完全不同的斜率。

這種放大,不會只是天氣可以解釋的。

Monitoring Analytics 的拆解更直接。第一季 wholesale cost 的增量裡,能源成本增加 42.90 美元 / MWh,容量成本增加 14.21 美元 / MWh,輸電成本增加 0.94 美元 / MWh。單看容量成本,從 3.57 直接跳到 17.78 美元 / MWh,年增 398.1%。壅塞收入也從 503.3 百萬美元跳到 2,015.2 百萬美元,年增 300.4%。

市場現在開始替三件事同時定價:

- 電,變貴了

- 可用的容量,比以前更值錢

- 電網已經從抽象瓶頸,變成真實帳單

很多人看到 AI 用電題材,第一反應是公用事業可能受惠。這個方向不算錯,但太快了。

因為這些數字更像在提醒你: 電力系統先變得更緊,再決定誰受惠。

先緊,再分配利益。中間那一段,通常就是波動率。

長期更麻煩:負載曲線還在往上翹

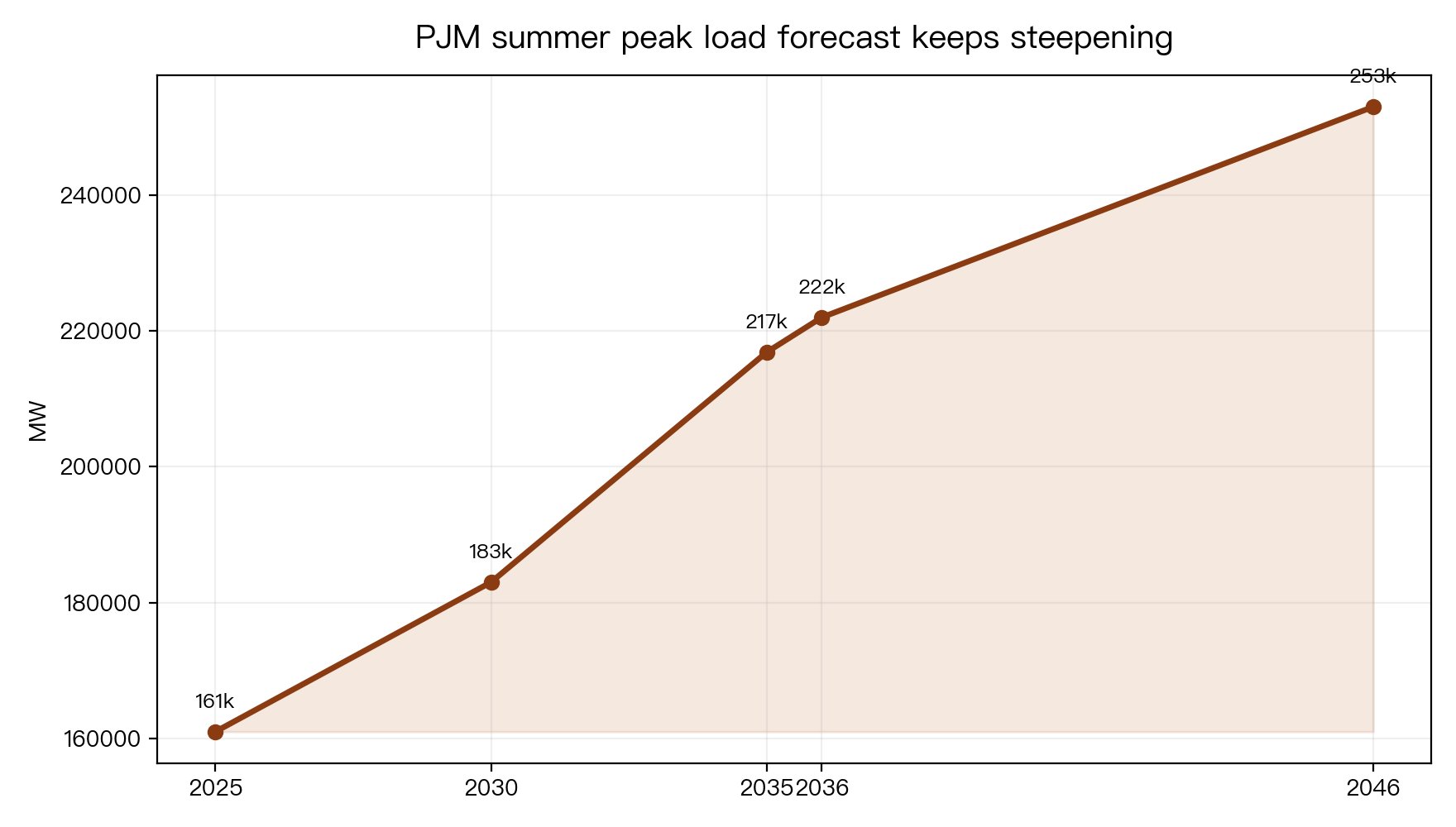

如果第一季的數字還可以被人解釋成短期壓力,那 PJM 的長期預測就很難再用「一時現象」帶過。

PJM 在 2026 年 1 月發布的 20 年長期負載預測裡,對夏季尖峰給出的新路徑是:

2027夏季尖峰:160,451MW2030夏季尖峰:183,008MW2035夏季尖峰:216,872MW2036夏季尖峰:約222,000MW2046夏季尖峰:超過253,000MW

PJM 自己給的摘要更簡單:未來 10 年,夏季尖峰平均年增速約 3.6%;未來 20 年約 2.4%。對照 2021 年版長期預測的 10 年平均年增速只有 0.3%,現在這條線已經明顯改了形狀。

以 2025 年實際夏季負載超過 161,000 MW 作為近似基準,PJM 到 2036 的夏季尖峰大約增加 37.9%;到 2046 大約增加 57.1%。

這裡最重要的,是 曲線的形狀變了 。

以前電力需求的麻煩,多半是景氣、天氣、燃料。現在還多了一個更麻煩的變數:資料中心負載不是白天上班、晚上休息那種需求。它更接近全年無休、全天候、對供電品質很敏感的工業級需求。

當電網開始承接這種負載,市場交易的就不只是一條上升趨勢,而是一條越來越陡、而且容錯空間越來越小的曲線。

問題不是「有沒有新電廠」,而是速度差

PJM 也看到了這件事。

4 月底,PJM 公布第一輪改革後的新併網申請,共有 811 個新發電專案,合計 220 GW 名目容量。其中:

- 天然氣

105.8GW - 儲能

66.5GW - 核能

17.9GW - 太陽能

14.8GW - 太陽能加儲能

8.9GW - 風電

4.7GW

光是天然氣加儲能,合計就占了整個申請池的 78.3%。

這個組合很誠實。

它反映的是市場在用最現實的方法找「夠快、夠穩、夠能扛尖峰」的供給。

但光有申請,不等於光有容量。

PJM 4 月中提出的 Reliability Backstop Procurement,初始目標大約是 15 GW,明講這是一個一次性、過渡性的 backstop。這個數字很值得跟上面的負載預測放在一起看:

- 對

2025到2036近66GW 的夏季尖峰增量來說,15GW 只補了大約22.7% - 對

2025到2046近92GW 的增量來說,15GW 只補了大約16.3%

另一邊,第一輪申請池表面上有 220 GW,約是 2025 到 2046 夏季尖峰增量的 2.39 倍。

這兩件事放在一起,其實已經把核心問題講完了:

紙上的供給很多,當下能接得上的供給不夠。

市場最怕的,向來都是答案全都在排隊。

從 VolPred 角度看,這是一條新的波動傳導

這種題目如果只當公用事業產業新聞看,很容易低估它對資產定價的影響。

因為這裡牽動的,不是單一公司多賣一點電,而是一整個市場同時面對:

- 負載預測上修

- 容量稀缺

- 傳輸瓶頸

- 成本分攤爭議

- 大型負載要不要自己帶電進場

- 居民與企業帳單誰來吸收

這些變數裡,沒有一個是低波動的。

所以從 VolPred 的語言來說,這比較像一個 價格體制正在切換 的案例。

第一階段,市場會把這條線當成 AI 的外溢受惠資產。

第二階段,市場開始發現,真正稀缺的是可交付的電力、容量資格、併網速度與監管容忍度。

第三階段,資產價格開始對政策與定價機制更敏感,而不只是對需求成長更敏感。

一旦走到這一步,原本在投資人印象裡偏防守、偏穩定、偏股息的公用事業與電力基建,風險屬性就會慢慢改掉。它們不會全部變成高貝塔資產,但其中一部分會開始像政策資產,甚至像擁擠交易。

這也是為什麼我會覺得,這條線比單純再討論一遍四大科技巨頭的 capex 更值得看。

科技巨頭花錢,是故事的第一層。

電價、容量與電網壓力怎麼被重新定價,才是第二層。

而第二層一旦開始動,最後會回頭影響第一層。

讀者真正該帶走的三件事

第一,AI 用電題材已經不再只是「未來可能很多電」。

至少在 PJM 這種大型電網裡,成本端已經先動了,而且動得遠比負載本身劇烈。當 +3.1% 的負載對上 +75.5% 的 wholesale cost,任何人都不該再把它當成平滑的基礎建設故事。

第二,這條線暫時看不到「一次到位」的均衡。

併網池很大,backstop 目標只有 15 GW,長期尖峰預測卻還在往上加速。這表示未來幾年,市場面對的更可能是一連串局部修補、定價重估與成本轉嫁,很難期待一次到位的大和解。

第三,對投資人來說,AI 電力鏈的關鍵在於誰真正掌握:

- 可交付的容量

- 可通過的併網路徑

- 可被監管接受的成本分攤

- 以及在高波動條件下仍能守住現金流的商業模式

這幾個條件,少一個都會讓題材從成長故事,變成成本爭奪。

而成本爭奪,通常都不會很平靜。

資料來源

- Monitoring Analytics,

2026 Quarterly State of the Market Report for PJM: January through March(2026-05-14 press release)

https://www.prnewswire.com/news-releases/market-monitor-finds-pjm-wholesale-electricity-markets-competitive-302772416.html - PJM Inside Lines,

PJM’s Updated 20-Year Forecast Continues To See Significant Long-Term Load Growth(2026-01-14)

https://insidelines.pjm.com/pjms-updated-20-year-forecast-continues-to-see-significant-long-term-load-growth/ - PJM,

Over 800 New Generation Projects Seek To Connect Under PJM’s Reformed Process(2026-04-29)

https://www.pjm.com/-/media/DotCom/about-pjm/newsroom/2026-releases/20260429-over-800-new-generation-projects-seek-to-connect-under-pjms-reformed-process.pdf - PJM,

CIFP Reliability Backstop Procurement – PJM Proposal(2026-04-16)

https://www.pjm.com/-/media/DotCom/committees-groups/cifp-rbp/2026/20260416/20260416-item-05---pjm-reliability-backstop-procurement-proposal---paper.pdf

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊