股票加黃金的『投資組合風險』,到底要靠什麼算才準?K1041 用四個模型一次比給你看

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

股票加黃金的「投資組合風險」,到底要靠什麼算才準?

一、為什麼要研究「股票加黃金」這個組合?

很多人第一次聽到「資產配置」,最常被推薦的入門配方就是: 一半美股、一半黃金 。

這個配方的背後邏輯很單純:

- 美股 (這裡用 SPY,標普 500 ETF)代表經濟成長的果實,長期向上但會在危機時崩跌。

- 黃金 (這裡用 GLD,黃金 ETF)被視為避險資產,理論上在恐慌時反而會上漲,幫忙抵銷股市的虧損。

這套搭配在多數教科書與理財文章中被當成「分散風險」的經典範例。但真正做風險管理的人會問一個更尖銳的問題:

這個 50/50 組合,明天最糟可能虧多少?

這個問題的學術名字叫做「投資組合風險值」(Portfolio Value at Risk,簡稱 VaR)。聽起來很技術,但其實邏輯很直覺:給定一個信心水準(例如 99%),你想知道明天「最壞 1% 的情境」下會虧多少錢。如果你估錯了,要嘛太保守錯失行情,要嘛太樂觀在危機時被打到鼻青臉腫。

K1041 就是要回答一個看似簡單、實際上爭議很大的問題:

要把這個 50/50 組合的明日風險算準,最關鍵的環節是什麼?

二、四種模型的對決:誰算 VaR 最準?

直覺上,要算「股票 + 黃金」的組合風險,至少要搞清楚三件事:

- 股票本身的波動率有多大 (例如 SPY 今天的波動是平靜還是暴衝?)

- 黃金本身的波動率有多大 (GLD 今天有沒有跟著動?)

- 股票和黃金的關係 (它們是同方向動,還是反方向動?)

K1041 把這三件事拆解後,做了一個 2×2 的「四選一」實驗:

| 維度 | 選項 A(傳統) | 選項 B(升級) |

|---|---|---|

| 單一資產的波動率怎麼算 | GJR 模型(只看歷史報酬) | A4f 模型(歷史報酬 + VIX 恐慌指數) |

| 股票和黃金的關係怎麼算 | CCC(假設關係不變) | DCC(讓關係隨時間變動) |

排列組合後得到四個模型:

- CCC-GJR :兩個維度都用傳統設定(最保守的對照組)

- DCC-GJR :只升級「股票黃金關係」這一塊

- CCC-A4f :只升級「單一資產波動率」這一塊

- DCC-A4f :兩塊都升級(理論上最豪華的版本)

研究的核心問題就是: 到底是升級「關係」比較重要,還是升級「波動率本身」比較重要?

三、樣本與檢驗方式

我們用了 yfinance 抓的長期資料:

- 資料期間 :2005-01-01 ~ 2026-04-10,超過 21 年

- 訓練 + 樣本外 :總共 5,380 個交易日

- 樣本外檢驗區間 :2019-01-02 ~ 2026-04-10,共 1,828 個交易日(約 7 年)

- 滾動視窗 :每 63 個交易日重新估計參數

- 組合配置 :50% SPY + 50% GLD,固定不動

- 隨機種子 :42(確保完全可重現)

樣本外橫跨 2020 年 COVID 崩盤、2022 年聯準會升息、2023-2024 黃金大漲,包含一次完整的金融危機,是檢驗風險模型「會不會在危機時失靈」的關鍵期間。

至於「準不準」的判斷,我們用業界與學界都接受的三件套:

- 違反率檢定(Kupiec) :實際虧損超過模型估計的次數,會不會明顯多或少於預期?

- 群聚檢定(Christoffersen) :違反次數有沒有集中爆發在特定區間?

- 巴塞爾燈號(Basel traffic light) :監管機構評等模型是綠燈、黃燈還是紅燈?

三個都要過關才算「Trinity 2/2 PASS」(兩個信心水準各通過一次)。再加一個比較模型優劣的「重抽樣比較」與一個品質指標 QLIKE。

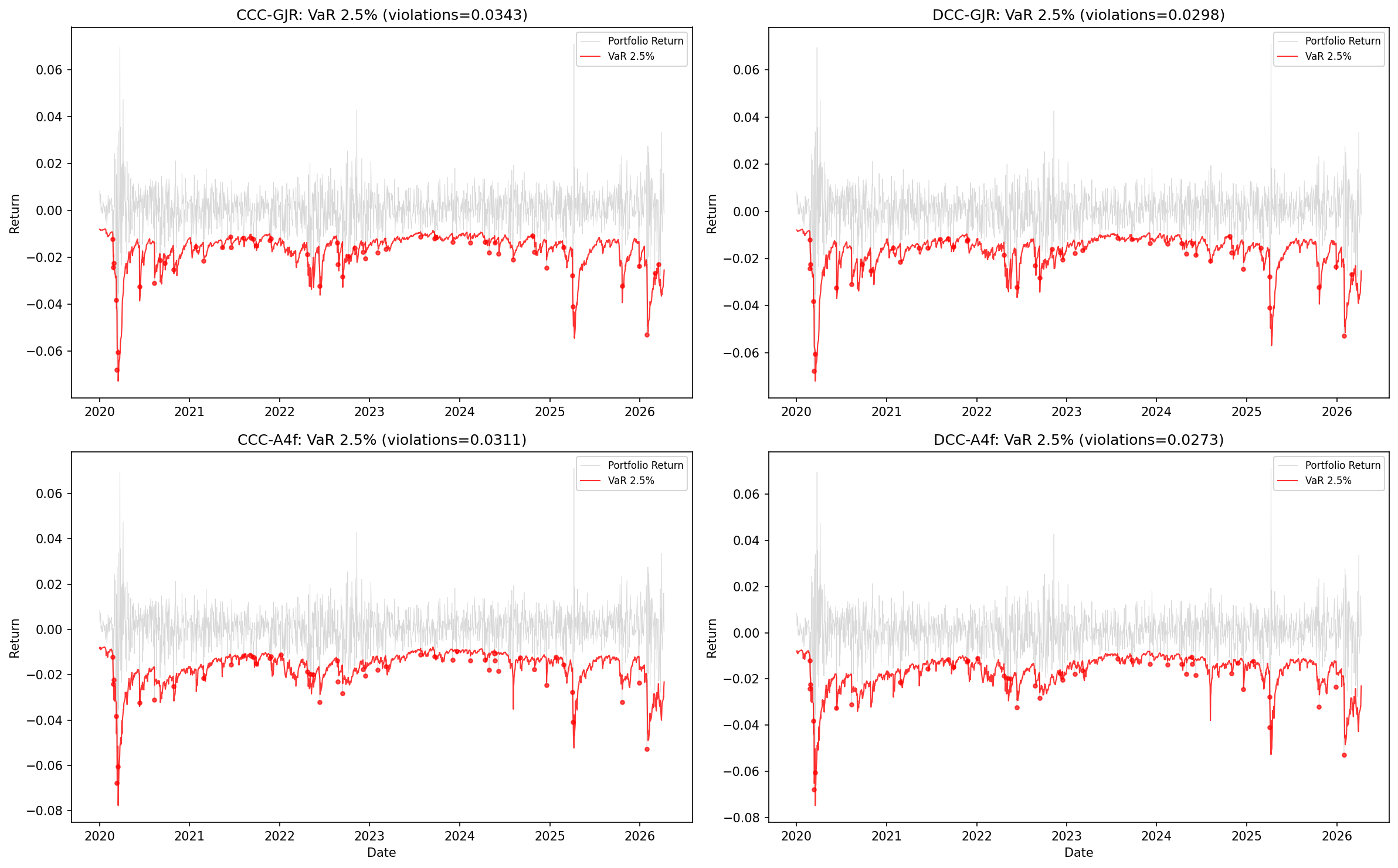

四、結果:誰贏了?

違反率檢驗(VaR Backtesting)

| 模型 | 信心水準 97.5% | 信心水準 99% | 通過分數 |

|---|---|---|---|

| CCC-GJR | 失敗(違反率 3.43%,超標) | 通過 | 1/2 |

| DCC-GJR | 通過(違反率 2.98%) | 通過 | 2/2 |

| CCC-A4f | 通過(違反率 3.11%) | 失敗(違反率 1.65%,巴塞爾黃燈) | 1/2 |

| DCC-A4f | 通過(違反率 2.73%) | 通過(違反率 1.46%) | 2/2 |

第一個發現 :兩個用 DCC 的模型(DCC-GJR、DCC-A4f)都拿到滿分 2/2;兩個用 CCC 的模型則各掉一塊。也就是說,「假設股票和黃金的關係永遠不變」這件事在 OOS 期間明顯站不住腳。

預測品質排名(QLIKE,越低越好)

| 模型 | QLIKE 分數 | 排名 |

|---|---|---|

| CCC-GJR | -8.7745 | 4 |

| DCC-GJR | -8.7949 | 3 |

| CCC-A4f | -8.8212 | 2 |

| DCC-A4f | -8.8364 | 1 |

第二個發現:完整版的 DCC-A4f 的預測品質最好 ,但有趣的是排名第二的不是 DCC-GJR(升級關係),而是 CCC-A4f(升級波動率本身)。

改善幅度比較

把上面的數字攤開算,可以得到一張很關鍵的對照表:

| 升級維度 | QLIKE 改善幅度 |

|---|---|

| 升級股票黃金關係(CCC→DCC,搭配 GJR) | +0.23% |

| 升級股票黃金關係(CCC→DCC,搭配 A4f) | +0.17% |

| 升級單一資產波動率(GJR→A4f,搭配 CCC) | +0.53% |

| 升級單一資產波動率(GJR→A4f,搭配 DCC) | +0.47% |

第三個(也是最重要的)發現 :升級「單一資產的波動率模型」帶來的改善幅度, 大約是升級「股票黃金關係」的兩倍以上 。

換句話說:如果你只能升級一塊,先把每個資產自己的波動率算對,才是最划算的投資。把 SPY 跟 GLD 的關係從「假設不變」改成「動態變動」雖然有幫助,但邊際效益更小。

模型對比的統計強度

把 CCC-GJR(傳統做法)和 DCC-A4f(最豪華版)做配對比較,發現組合 VaR 預測的品質差距 通過嚴格統計檢驗門檻 (兩模型比較顯著),意味著這個改善不太可能是運氣。

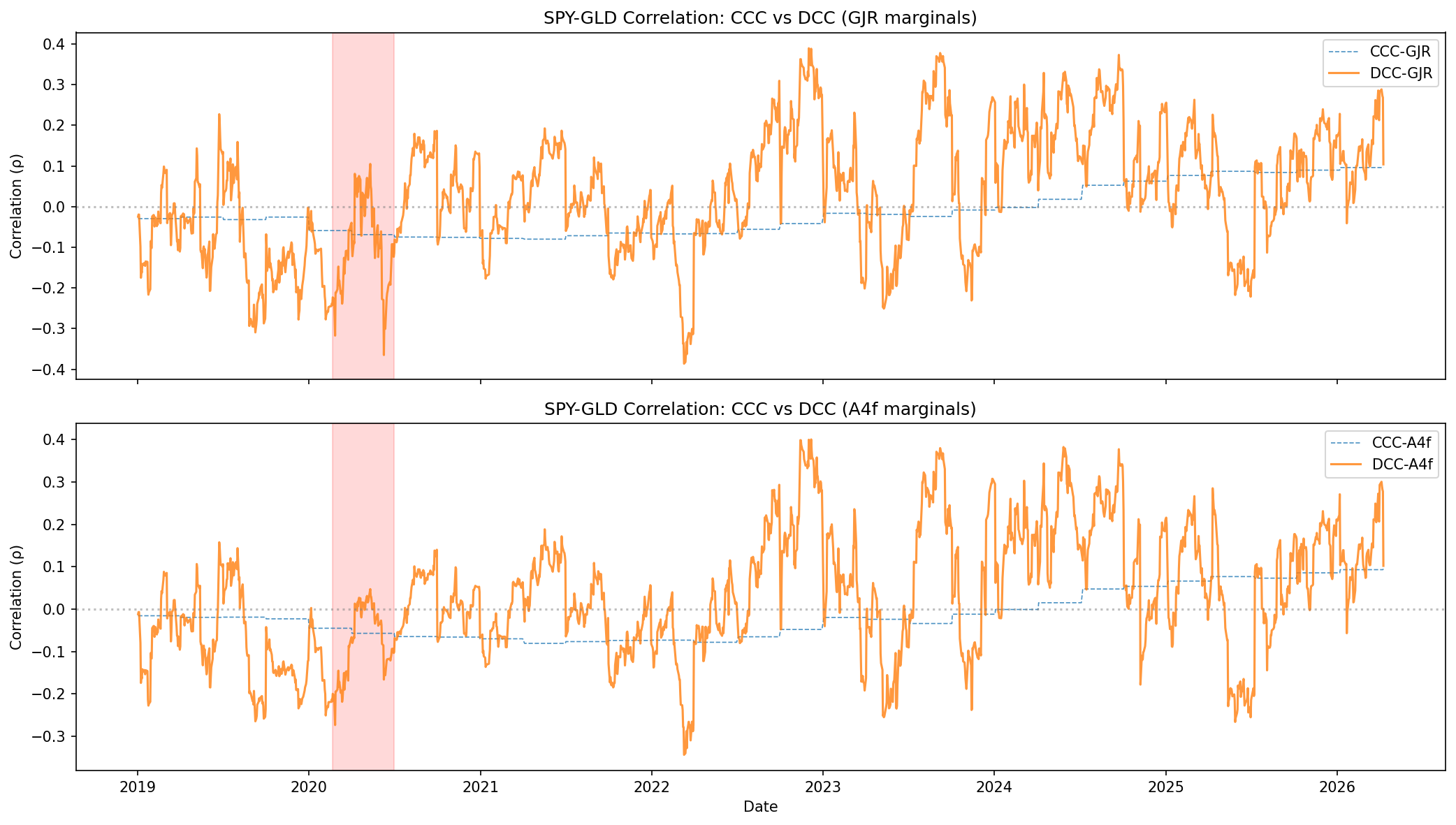

五、危機才是真試煉:COVID 黑天鵝下的 SPY-GLD 關係

模型在平常日子表現好,不算什麼。真正考驗在危機。

K1041 把 2020-02 到 2020-06 這一段 COVID 崩盤期單獨抓出來看,分析期間 SPY-GLD 的相關係數:

| 模型 | 平均相關係數 | 區間範圍 |

|---|---|---|

| CCC-GJR(傳統假設不變) | -0.065 | [-0.069, -0.059] |

| DCC-GJR(讓關係動) | -0.118 | [-0.365, +0.105] |

| CCC-A4f | -0.052 | [-0.057, -0.045] |

| DCC-A4f | -0.096 | [-0.273, +0.047] |

驚人的事情發生了 :

- 假設關係不變的模型(CCC),整個 COVID 期間相關係數幾乎沒動,永遠停留在 -0.05 上下。

- 動態模型(DCC)卻捕捉到 SPY 和 GLD 的關係從正相關 +0.10 一路暴跌到深度負相關 -0.37 的劇烈翻轉。

意義是什麼?COVID 剛爆發時,市場普遍流動性緊縮,連黃金都被當成可變現資產拋售( 正相關,黃金沒幫到忙 );但隨著聯準會放水、避險需求重建,黃金又恢復避險角色( 深度負相關,回到教科書劇情 )。一個會動的相關係數,能把這段「教科書翻車又翻回來」的故事捕捉得很傳神。

如果你的風險模型假設這個關係永遠不變,你在危機初期會嚴重低估組合風險。這是 CCC 模型在 97.5% 信心水準失敗的根本原因。

六、為什麼這個結果重要?

K1041 的結論可以濃縮成三句話:

-

動態相關性對「股票 + 黃金」這種組合是有價值的 :兩種資產的關係在危機時會劇烈翻轉,假設關係不變的模型會在危機初期被打臉。

-

但更重要的是:先把每個資產自己的波動率算對 。同樣花一塊錢,升級「單一資產波動率」帶來的改善幅度約是升級「資產關係」的兩倍。

-

以前的研究曾經宣稱動態相關性對股票+黃金組合沒幫助 (K891 的結論),但 K1041 證明這是因為當時用的「單一資產波動率」模型太弱。當把波動率模型升級到 A4f(含 VIX 資訊),動態相關性的好處就跑出來了。

簡單講,這就是個「 好師傅+好工具 」才能發揮戰力的故事。光升級工具(DCC)在弱師傅(GJR)手上看不出差異;光升級師傅(A4f)但工具不換(CCC),又會在某個信心水準失敗。 兩個都升級 ,才能在最嚴格的檢驗下拿到滿分,並通過嚴格統計檢驗門檻。

七、給一般投資人的實用啟示

研究結果聽起來很學術,但其實對一般投資人有三個直接啟示:

啟示一:黃金的避險效果不是常數

教科書告訴你「黃金是避險資產」,但 K1041 的結果顯示:在危機初期幾天,黃金可能跟股票同方向跌;要過幾週後避險角色才會復活。如果你期待黃金「在崩盤的當天」就保護你,可能會失望。 避險效果是平均來說、過一段時間後成立 ,不是每一天都成立。

啟示二:風險模型不要省成本省到核心

很多投資工具會直接用「歷史 30 天標準差」當風險指標。K1041 顯示,光是把波動率模型從基礎版(GJR)升級到含 VIX 的版本(A4f),組合風險預測的品質就能改善 0.5% 上下。這個數字看起來小,但在金融危機那幾天能差幾個百分點的虧損估計,對倉位控管影響非常實際。

啟示三:別只盯著「相關係數」

很多投資文章很喜歡講「現在股票和黃金相關係數是多少」。但 K1041 顯示,相關係數只是組合風險的一塊小拼圖;先把每個資產自己的波動率算清楚,比追蹤相關係數的瞬時值更重要。 先個體、後關係 ,是這個實驗最務實的順序。

八、研究誠實聲明與限制

為了把資訊傳達誠實,這裡列出 K1041 不能宣稱什麼:

- 僅測試 50/50 配置 :80/20 或 70/30 的組合表現可能不一樣,研究尚未涵蓋。

- OOS 期間僅含一次重大危機(COVID) :模型在不同類型危機(例如 2008 金融海嘯、未來可能的人工智慧泡沫)的表現需要更多驗證。

- DCC 帶來的好處在 QLIKE 上幅度較小(+0.23%) ,雖然在違反率檢定上的差異夠大讓兩個 CCC 模型掉分,但不可過度宣稱「DCC 是萬靈丹」。

- 未測試其他常見的 VaR 方法 (例如學生 t 分配、歷史模擬法 FHS),實務上仍要視機構風控框架選擇。

K1041 的結論有效範圍是:「在 SPY+GLD 50/50、長度 7 年(含 COVID 一次危機)、CF-Rolling 252 日視窗下,DCC-A4f 是四個比較模型中最好的組合 VaR 模型,且 A4f 的邊際貢獻大於 DCC。」超出這個範圍的延伸結論,需要其他實驗背書。

圖表

資料來源

- 資產報酬 :yfinance(SPY、GLD),2005-01-01 ~ 2026-04-10

- VIX 恐慌指數 :yfinance(^VIX)同期

- 實驗代碼 :K1041(5,380 日資料、1,828 日 OOS、隨機種子 42)

- 完整數值結果 :

experiments/k1041/k1041_results.json - 實驗腳本 :

experiments/k1041/k1041.py

參考文獻

- Engle, R. (2002). Dynamic Conditional Correlation. JBES 20(3).

- Engle, R., Ghysels, E., & Sohn, B. (2013). Stock Market Volatility and Macroeconomic Fundamentals. Review of Economics and Statistics 95(3).

- Patton, A. (2011). Volatility forecast comparison using imperfect proxies. Journal of Econometrics 160(1).

- Kupiec, P. (1995). Techniques for Verifying the Accuracy of Risk Measurement Models.

- Christoffersen, P. (1998). Evaluating Interval Forecasts. International Economic Review.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊