五月十五日,六個資產類別同一天全部向下:分散投資的邊界在哪裡

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

先把數字擺出來:

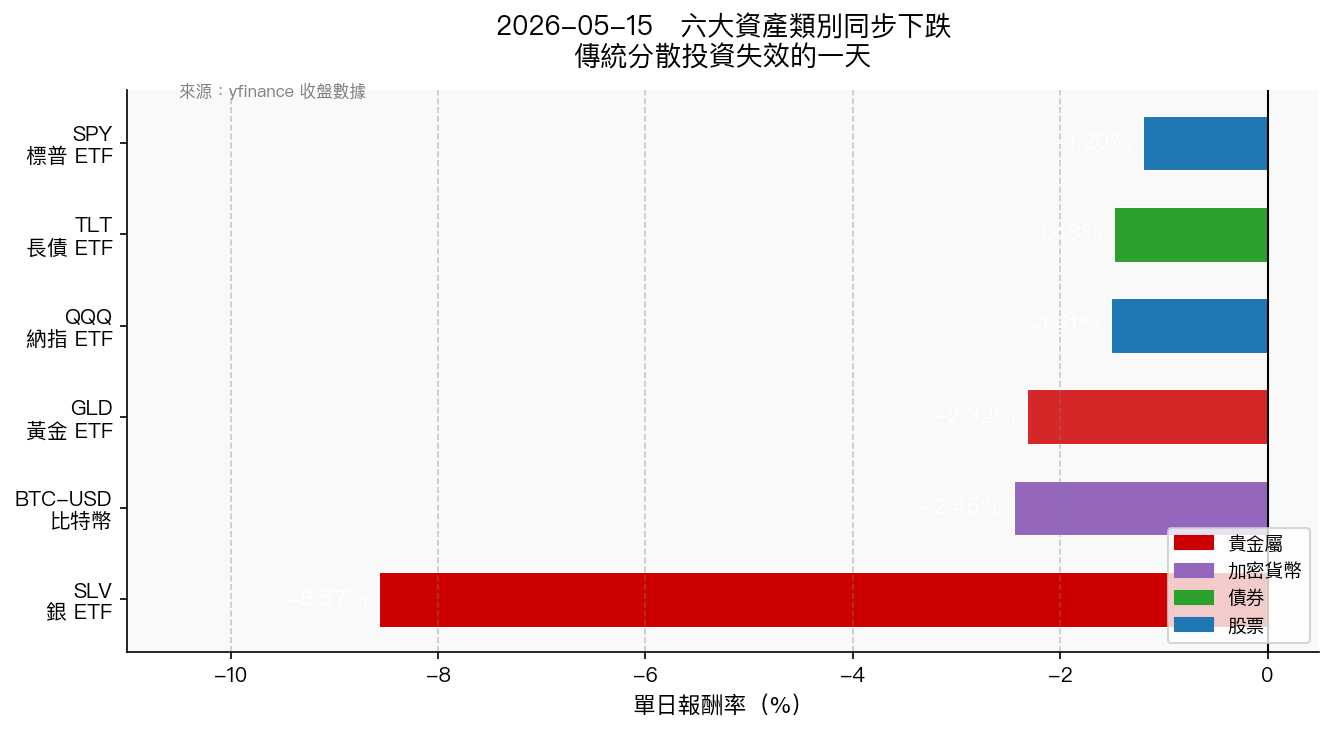

| 資產 | 類別 | 2026-05-15 單日報酬 |

|---|---|---|

| SLV(白銀 ETF) | 貴金屬 | -8.57% |

| GLD(黃金 ETF) | 貴金屬 | -2.32% |

| BTC-USD(比特幣) | 加密貨幣 | -2.45% |

| TLT(美國長債 ETF) | 債券 | -1.48% |

| QQQ(納指 ETF) | 股票 | -1.51% |

| SPY(標普 ETF) | 股票 | -1.20% |

數據來源:yfinance 調整後收盤價

股票跌了,這不讓人意外。同一天,黃金也跌了、長債也跌了、白銀更是跌了將近 9%。六個主要資產類別,沒有一個是正的。

這不是每天都有的事。

那一天發生了什麼

5 月 15 日,美國公布四月 CPI 年增 3.8%,高於市場預期;同一週的生產者物價指數(PPI)創下 2022 年初以來最大單月漲幅。與此同時,油價因地緣政治原因一度衝上 WTI 每桶 $104、布蘭特 $109。

三件事疊在一起:通脹再起、油價衝高、聯準會新主席 Kevin Warsh 的緊縮訊號。市場把「降息」的時間表往後推,甚至開始計入利率再度走升的可能性。

股票和長債同時跌的原因相同:若市場預期利率不降反升,無論是持有股票還是長債,兩者都承受估值壓力。黃金和白銀呢?資產管理方在通脹衝擊下面對贖回壓力,流動性被抽走去補保證金,貴金屬也跟著被賣出。

六個市場,同一個方向,同一個根本原因。

為什麼 VIX 沒有讀到這件事

圖:2026-05-15 六個主要資產類別單日報酬,全數為負。資料來源:yfinance

圖:2026-05-15 六個主要資產類別單日報酬,全數為負。資料來源:yfinance

VIX 在 5 月 13 日短暫觸及 19,是 4 月底以來的高點。但對比 5 月 15 日 SPY -1.2% 的實際跌幅,VIX 的反應相當溫和。原因在於 VIX 的設計邊界:它測量的是標普 500 選擇權對 未來 30 天股市波動率 的預期,對跨資產相關性的變化沒有感應能力。

當股票、債券、黃金同時下跌,這個「六種資產同步」的信號,VIX 讀不到。

真正捕捉債市風險的是 MOVE 指數(美債隱含波動率),捕捉能源風險的是 OVX 指數(原油隱含波動率)。VIX 安靜不代表整個持倉安全,它只代表股市這一個維度的隱含波動率暫時穩定。

分散投資的邊界條件

「股六債四」(60/40 組合)在 5 月 15 日沒有得到債券的緩衝:TLT 跌 1.48%,債券部位加速了損失,而不是對沖了它。

這不是說「分散投資失靈了」。更精確的說法是: 分散投資的邊界條件是通脹穩定 。

當通脹預期本身在快速移動,股票、長債、黃金這三個看似不相關的資產,都面臨同一個重估壓力:實質利率走升。它們各自回答的問題不同,但底層都依賴「利率是可預期的背景雜訊」這個前提。當通脹從背景雜訊變成主角,傳統的低相關性就跟著失效。

這種情境不陌生。2022 年的股債同跌持續整整一年,背後驅動力是同一個:通脹衝擊引發的相關矩陣重組。

這告訴你什麼

目前油價仍在每桶 $100 以上,CPI 仍高於市場預期,聯準會的路徑仍不確定。在這個環境下,VIX 告訴你的是股票市場那一塊的隱含波動率,不是你整個持倉的風險圖像。

5 月 15 日那天的數字是真實的。六個資產類別,同一天全部向下,數字來自公開市場收盤價,不是模型輸出。這種日子提醒我們:相關矩陣不是常數,它在通脹衝擊下會同步轉向。

持倉是否分散,不只取決於資產類別的個數,更取決於你所假設的通脹環境是否成立。

本文數據:SPY/GLD/TLT/SLV/QQQ/BTC 單日報酬由 yfinance 調整後收盤價計算(2026-05-14 → 2026-05-15);CPI/PPI 數字來自美國勞工統計局;油價來自 Reuters/Bloomberg 報導數字(WTI $104.90, Brent $109.30)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊