不假設分配的風險值估計:Conformal VaR 在 SPY 13 年外樣本表現

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

不假設分配的風險值估計:Conformal VaR 在 SPY 13 年外樣本表現

一、為什麼風險值估計總是「差一截」

在金融機構的日常風險管理中,風險值(Value-at-Risk, VaR)幾乎是不可或缺的工具。它的目的很單純: 告訴你在 99% 的日子裡,明天最多可能虧多少錢 。但實作上卻處處是陷阱。

最常見的做法是先用 GARCH 一族模型估計波動率 σ,再假設報酬率服從某個分配(例如常態分配或 Student-t),把分位數乘上 σ 當作 VaR。這套流程的問題在於: 「報酬率分配」這個假設本身可能就是錯的 。如果真實分配比假設更厚尾,VaR 會低估風險;如果分配是動態變化的(牛市與熊市的尾部行為截然不同),固定一個分配會在某些期間嚴重失準。

實務上常見的後果是:低波動期間 VaR 違反率(實際虧損超過 VaR 的天數比例)遠低於目標,看起來很「安全」,但一進入高波動期間違反率就暴衝,甚至觸發 Basel 監管的 RED zone。風險管理者只能在參數上手動調整,補洞補得焦頭爛額。

有沒有辦法讓資料自己說話,不用先假設分配? 這就是本實驗 K1026 想回答的問題。

二、Conformal Prediction:讓資料自己定義尾部

Conformal prediction 是統計學界這幾年很熱門的工具,核心思想簡單到令人懷疑: 既然你不知道真實分配,那就用過去一段時間的「標準化殘差」的經驗分位數來當 VaR 的乘數 。

具體操作:

- 用 GARCH 模型估計每天的波動率 σ_t

- 計算標準化殘差 e_t = r_t / σ_t(每天的報酬率除以當天的波動率)

- 取過去 252 天(約一年交易日)e_t 的 α-分位數,作為今天的 VaR 乘數

- 今天的 VaR_t = σ_t × Quantile_α(過去 252 天的 e)

這個方法有一個非常吸引人的性質: 你不需要假設 e_t 服從常態分配、Student-t、還是 skew-t 。你只需要假設 e_t 在過去 252 天和今天大致同分配(exchangeability),這個假設遠比「報酬率服從 Student-t(df=8)」溫和得多。

但歷史上 conformal VaR 並非沒有踩過坑。本團隊早期的 K800 實驗也做過類似嘗試,但被獨立程式碼審查者推翻為 artifact——校準窗口太短、檢定不嚴格。K1026 重新審視這條路: 用 252 天足夠長的校準窗口、套用嚴格統計檢驗門檻、與 GARCH 參數法做公平比較 ,看看 conformal 是真的有效,還是只是好看的故事。

三、實驗設計:5 個方法、3 個風險水準、13 年外樣本

比較對象

| 編號 | 方法 | 波動率模型 | 分配假設 |

|---|---|---|---|

| M1 | GJR + Normal | GJR-GARCH | 常態 |

| M2 | GJR + t(8) | GJR-GARCH | Student-t(df=8) |

| M3 | A4f + t(8) | A4f(VIX 驅動) | Student-t(df=8) |

| M4 | Conformal-GJR | GJR-GARCH | 無假設 |

| M5 | Conformal-A4f | A4f(VIX 驅動) | 無假設 |

A4f 是本研究系統中經 K1021 驗證的 VIX 驅動波動率模型,它把 VIX 資訊納入 σ 估計,比純 GJR 反應更快。

資料

- 標的 :SPY(S&P 500 ETF)

- 樣本期 :2005-01-03 至 2026-04-09,共 5,601 個交易日

- 外樣本 :2013-01-02 起算約 13 年(3,287-3,337 個 OOS 觀察值)

- 校準窗口 :252 天(約一年交易日)

- 重估頻率 :每 63 天重新訓練一次

- 隨機種子 :42(所有隨機程序固定)

評估指標(每個 VaR 水準 6 個)

- Kupiec UC test :違反率是否等於目標

- Christoffersen CC test :違反是否獨立(不集中在某些日子)

- Dynamic Quantile(DQ)test :違反是否能被歷史變數預測

- Basel traffic light :監管機構的紅綠燈分類

- Acerbi-Szekely Z1/Z2 :ES(條件尾部期望損失)的兩個檢定

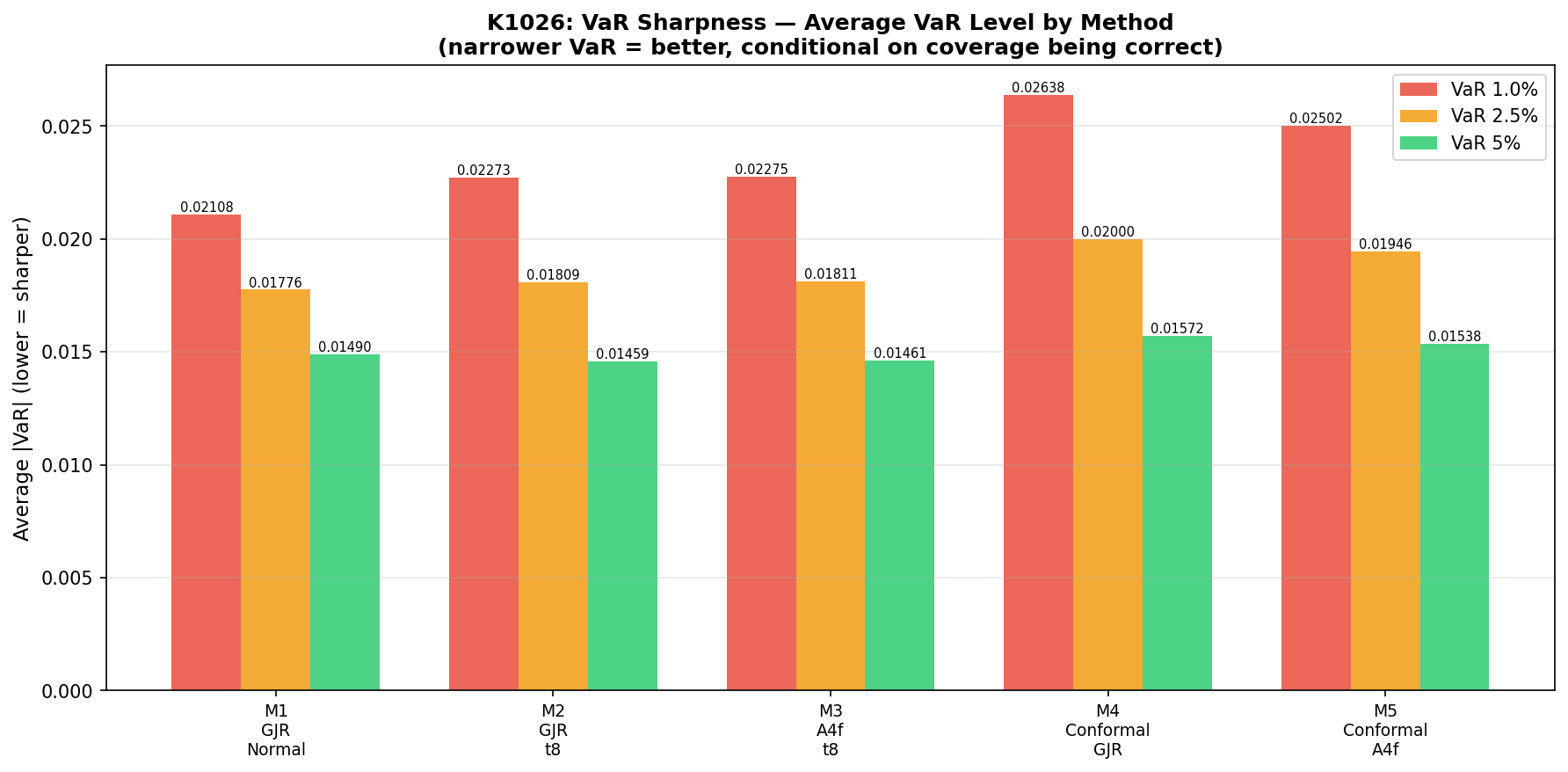

- Sharpness :平均 |VaR|(在 coverage 正確的前提下,越小越節省資本)

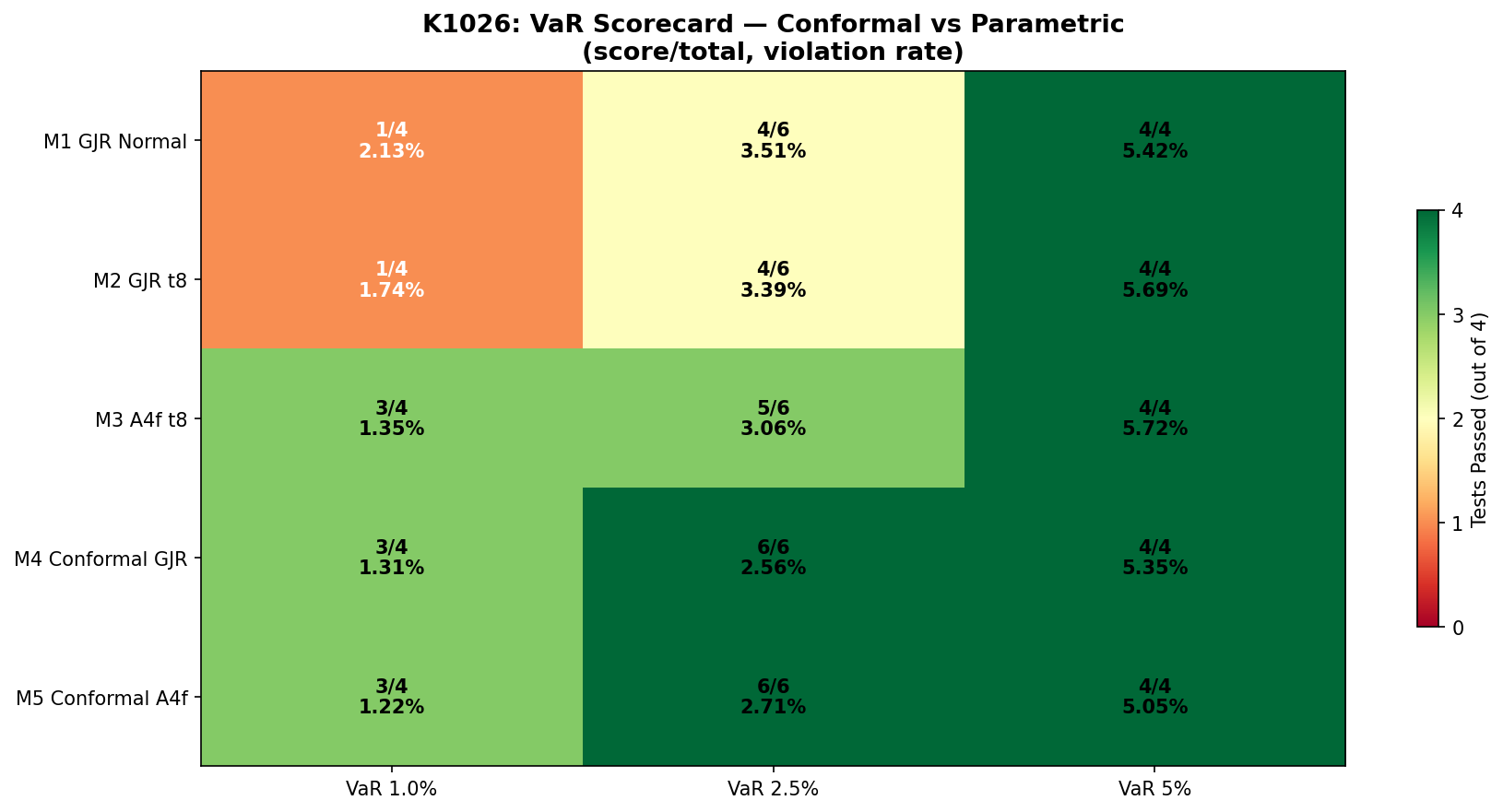

每個方法在 1%、2.5%、5% 三個水準各跑 6 個檢定(1% 和 5% 沒做 ES 檢定,計 4 個),總計 12 個檢定點,全 PASS 才算完美。

四、結果:Conformal 拿下兩個 6/6 完美 scorecard

總體 Pass Rate

| 方法 | 通過 / 總檢定 | 通過率 |

|---|---|---|

| M1: GJR + Normal | 7 / 12 | 58% |

| M2: GJR + t(8) | 7 / 12 | 58% |

| M3: A4f + t(8) | 10 / 12 | 83% |

| M4: Conformal-GJR | 11 / 12 | 92% |

| M5: Conformal-A4f | 11 / 12 | 92% |

兩個 conformal 方法把通過率推到 92%,比最強的參數法(A4f + t(8) 83%)再多一階。

2.5% VaR 細部表現(最具資訊量的水準)

| 方法 | Scorecard | 違反率(目標 2.5%) | 平均 |VaR| |

|---|---|---|---|

| M1: GJR + Normal | 4/6 | 3.51% | 0.0178 |

| M2: GJR + t(8) | 4/6 | 3.39% | 0.0181 |

| M3: A4f + t(8) | 5/6 | 3.06% | 0.0181 |

| M4: Conformal-GJR | 6/6 | 2.56% | 0.0200 |

| M5: Conformal-A4f | 6/6 | 2.71% | 0.0195 |

注意 M1 和 M2 的違反率分別是 3.51% 和 3.39%,這意味著 用 GJR + 常態或 Student-t(8) 算出來的 2.5% VaR,實際上有 35% 以上的時間被超過 ——這是 Basel monitoring 的 GREEN zone 邊緣,再差一點就要進 YELLOW。M4/M5 的違反率落在 2.56% / 2.71%,幾乎貼合目標 2.5%。

更關鍵的是, 這不是因為 VaR 變得「過度寬鬆」造成的好看數字 ——M4 的平均 |VaR| 是 0.0200,比 M1 的 0.0178 寬約 12%。它 真的多吃了一些尾部風險 ,但換到了正確的 coverage。

五、最重要的發現:高低波動期間的差距大幅縮小

風險管理最大的痛點,是模型在不同市場狀態下的表現極不平均。低波動期間 VaR 過保守(違反率遠低於目標,浪費資本),高波動期間又不夠(違反率暴衝,吃監管罰單)。

我們把外樣本依當天的 VIX 中位數分成「高 VIX」與「低 VIX」兩個 regime,看 2.5% VaR 在兩個 regime 各自的違反率:

| 方法 | 高 VIX 違反率 | 低 VIX 違反率 | 差距 |

|---|---|---|---|

| M1: GJR + Normal | 6.04% | 0.96% | 5.08pp |

| M2: GJR + t(8) | 5.87% | 0.90% | 4.97pp |

| M3: A4f + t(8) | 4.61% | 1.50% | 3.11pp |

| M4: Conformal-GJR | 4.01% | 1.10% | 2.91pp |

| M5: Conformal-A4f | 4.01% | 1.40% | 2.61pp |

GJR + 常態的差距高達 5.08 個百分點:高波動期間實際違反率達 6.04%,是目標 2.5% 的兩倍多;而低波動期間只有 0.96%,浪費了大量資本緩衝。

A4f 因為把 VIX 資訊內嵌在波動率估計裡,差距縮到 3.11 個百分點。Conformal-A4f 進一步把差距壓到 2.61 個百分點, 幾乎是 GJR + 常態的一半 。這對風險管理者的意義是: 用 conformal 算 VaR,在牛熊轉換的關鍵時刻不太需要重新校正 ——它本身就具有一定程度的市場狀態適應能力。

六、Coverage 與 Sharpness 之間有清楚的 tradeoff

天下沒有白吃的午餐。Conformal 取得更準確的 coverage,付出的代價是 VaR 平均比參數法寬:

- Conformal-GJR 比 GJR + t(8) 寬 10.5%

- Conformal-A4f 比 A4f + t(8) 寬 7.4%

對銀行的資本計提來說,這意味著要多預留約 7-10% 的緩衝。但若考慮 Basel monitoring 的 RED zone 風險(一旦進入會被加成資本要求),更準確的 coverage 在長期反而能避免更大的成本。

七、底層模型仍然重要:A4f 全面優於 GJR

實驗的另一個明確發現是: conformal 不是萬能藥,底層 σ 估計品質還是基礎 。

| 比較 | A4f-based | GJR-based |

|---|---|---|

| 參數法 pass rate | M3: 83% | M2: 58% |

| Conformal pass rate | M5: 92% | M4: 92% |

| Conformal sharpness | M5: 0.0195 | M4: 0.0200 |

| QLIKE(越低越好) | -8.644 | -8.537 |

雖然 M4 和 M5 的 pass rate 都是 92%,但 M5 在 sharpness 上仍勝 M4 約 2.7%。換句話說: A4f 把 VIX 資訊融入 σ 估計,幫 conformal 提供了更好的「乘數基底」 。

結論很直接: 好的 σ 模型 + conformal 校準 = 最佳 VaR ,而非「conformal 就好,σ 隨便用」。

八、局限性與下一步

- 單一資產 :本實驗僅在 SPY 上驗證。不同資產的尾部行為差異很大,台股、QQQ、加密貨幣的 conformal 表現需另做驗證。

- 校準窗口固定 252 天 :未測試不同窗口長度的敏感度。窗口太短會被近期事件主導,太長則對市場 regime 變化反應慢。

- 1% VaR 仍困難 :所有方法在 1% 水準的 DQ 檢定都未達顯著水準,暗示殘差仍有時序依賴沒被完全捕捉。可能解法是 adaptive conformal——對近期殘差賦予更高權重。

- Sharpness 代價 :對極端注重資本效率的金融機構,多 7-10% 的緩衝不是免費。是否值得需依機構成本結構評估。

九、給讀者的實務啟發

- 若你正在用 GJR + 常態分配算 VaR,請檢查違反率 。本實驗顯示 SPY 上的 13 年違反率達 3.5%,遠超 2.5% 目標。

- 若你已經升級到 Student-t ,A4f + t(8) 在 SPY 上拿到 83% pass rate,是不錯的中間方案。

- 若你想要更穩健的 coverage ,conformal 是值得認真考慮的選項,尤其是在 VIX 高低 regime 切換頻繁的市場。

- 不要因為某個方法「比較簡單」就用它 。M1(GJR + 常態)是最直觀的方法,但在嚴格檢定下表現最弱。簡單與正確是兩件事。

VaR 不是金融工程的歷史古董,而是每天有真金白銀風險暴露的工具。讓資料自己說話,比強行套一個分配假設,往往更接近事實。

十、資料來源

- 標的價格 :SPY 收盤價,2005-01-03 至 2026-04-09,來自 yfinance(共 5,601 個交易日)

- 波動率指數 :VIX,來自 yfinance ^VIX

- 波動率模型 :GJR-GARCH 與 A4f(VIX-driven),自寫 MLE 估計

- 實驗代號 :K1026

- 外樣本 :2013-01-02 起,共 3,287-3,337 個觀察值(依 conformal 校準窗口扣減略有差異)

- 隨機種子 :42(所有隨機程序均固定)

- 完整結果 :

experiments/k1026/k1026_results.json

參考文獻

- Kupiec, P. (1995). Techniques for Verifying the Accuracy of Risk Measurement Models. Journal of Derivatives.

- Christoffersen, P. F. (1998). Evaluating Interval Forecasts. International Economic Review.

- Engle, R. F., & Manganelli, S. (2004). CAViaR: Conditional Autoregressive Value at Risk by Regression Quantiles. JBES.

- Acerbi, C., & Szekely, B. (2014). Backtesting Expected Shortfall. Risk Magazine.

- Patton, A. J. (2011). Volatility Forecast Comparison Using Imperfect Volatility Proxies. Journal of Econometrics.

- Vovk, V., Gammerman, A., & Shafer, G. (2005). Algorithmic Learning in a Random World. Springer.(Conformal prediction 的奠基文獻)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊