台指期報酬的尾巴有多厚?改換分布假設後,夜盤訊號還剩多少力道

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

上一篇我們報告了一個令人沮喪的否定答案:把台指期日盤與夜盤分開建模,加入夜盤報酬作為外生變數,在樣本外完全沒有預測力(K1100G_D2,Normal 分布,OOS pseudo-LRT χ²≈0,QLIKE 惡化 0.48%)。

K1100G_D3 換了一個問題: 那個失敗,有多少是分布假設的錯?

台指期日盤報酬的超額峰度(excess kurtosis)是 6.77,夜盤更高達 12.0。Normal 分布在這種資料上做 QML 估計,等於用一把刻度不準的尺量了一份極度厚尾的材料。換成 Student-t(允許估計自由度參數),OOS QLIKE 改善 3.78%,pseudo-LRT χ²=14.6(p=0.00013,近似值)。兩個子期間都方向一致。

但 DM-HLN t 統計量是 1.92,本文採用的 Harvey-style 強宣稱標準(|t|>3.0)未達到。

分布假設的更換帶來改善,但訊號強度仍不足以構成強而有力的結論,這是 K1100G_D3 的核心發現,也是本文如實呈現的部分。

研究背景

前傳:Normal 分布 OOS 的完全失敗

K1100G_D1 在全樣本(IS)LRT 發現夜盤外生變數顯著(χ²=12.48,p=0.0004)。接著 K1100G_D2 做了樣本外驗證,結果翻轉:OOS pseudo-LRT χ²≈0,DM t=−0.21,QLIKE 惡化 0.48%。看起來 D1 的 IS 訊號是過配(overfitting)或幸運,與直觀相反。

核心問題是:前期 OOS 評估的失敗,多大程度上可歸因於 Normal 分布的誤設(mis-specification),而非模型設計本身?

為什麼厚尾會讓評估出錯

Normal QML 的參數估計量在 GARCH 模型下即使分布誤設也具一致性,這是教科書上的漸近保證。但在有限樣本下,Gaussian 誤設改變了參數估計路徑與條件變異數序列,進而影響 QLIKE 對兩個模型的排名,厚尾真實分布讓 Normal-based 路徑估出來的條件變異數失真,拉低了 QLIKE 對模型差異的辨識力。

台指期的超額峰度是這個問題的具體化:

| 序列 | 超額峰度 | 偏態 |

|---|---|---|

| 日盤報酬 | 6.77 | −0.47 |

| 夜盤報酬 | 12.00 | −1.61 |

| 日夜合併 | 9.67 | −0.49 |

夜盤的偏態 −1.61 特別值得注意:左偏很重,代表夜盤的下跌事件比 Normal 預測的頻繁且猛烈得多。

方法與數據

| 項目 | 設定 |

|---|---|

| 資料來源 | TAIFEX TX 2017-01 至 2021-12 |

| 對齊交易日 | 1,077 個(日盤與夜盤均有資料的交易日) |

| 模型核心 | PRG(Periodic GARCH,τ×g 乘法結構) |

| IS 估計期 | 2017-2021 全樣本,共 1,077 觀測 |

| OOS 訓練初始 | 2017-01 至 2019-12(613 日) |

| OOS 測試期 | 2020-01 至 2021-12(464 日) |

| OOS 方法 | Expanding window,每 5 日 refit |

| 分布假設 | Normal(QML,複製 D1/D2)vs Student-t(MLE,本實驗) |

| 評估指標 | QLIKE、LRT、DM-HLN(Harvey et al. 1997)、VaR Trinity |

Student-t 設定 :scale² = h·(df−2)/df,確保模型條件變異數仍等於 h;df > 2 強制,在每次 OOS refit 時一起估計。

比較的核心模型對:

- M_null :只用日盤 PRG(M2),無外生變數

- M_full :日盤 PRG 加夜盤報酬平方作為外生變數(M4,當期同步)

核心發現

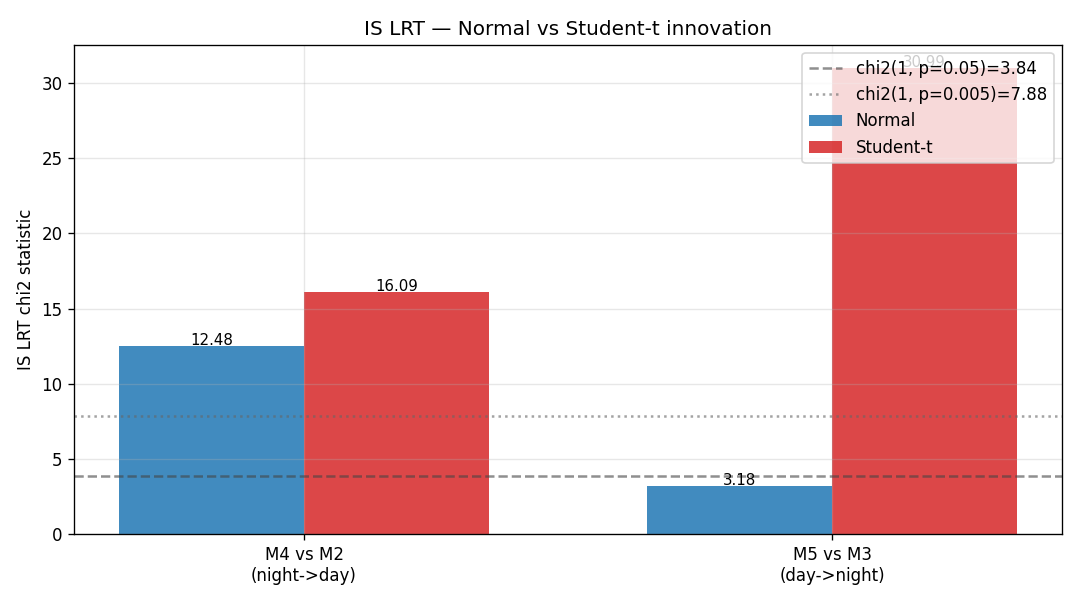

全樣本(IS):Student-t 把 LRT 訊號放大

在全樣本估計下,Normal 下 M4 vs M2 的 LRT χ²=12.48(p=0.0004,對應 K1100G_D1 的結果,完全重現)。切換到 Student-t:

| 模型對 | Normal LRT χ² | Student-t LRT χ² | Student-t p 值 |

|---|---|---|---|

| M4 vs M2(夜→日) | 12.48 | 16.09 | 6.0×10⁻⁵ |

| M5 vs M3(日→夜) | 3.18 | 30.99 | 2.6×10⁻⁸ |

Student-t 下,IS LRT 統計量不降反升。兩個方向的訊號在厚尾假設下都更清晰,特別是 M5(日→夜方向)從 3.18(僅接近 10% 顯著)跳到 30.99,幾乎是十倍。

估計的自由度落在 df≈5.1 到 9.1 之間,確認 TAIFEX 報酬在 Normal 之外確實有顯著厚尾。

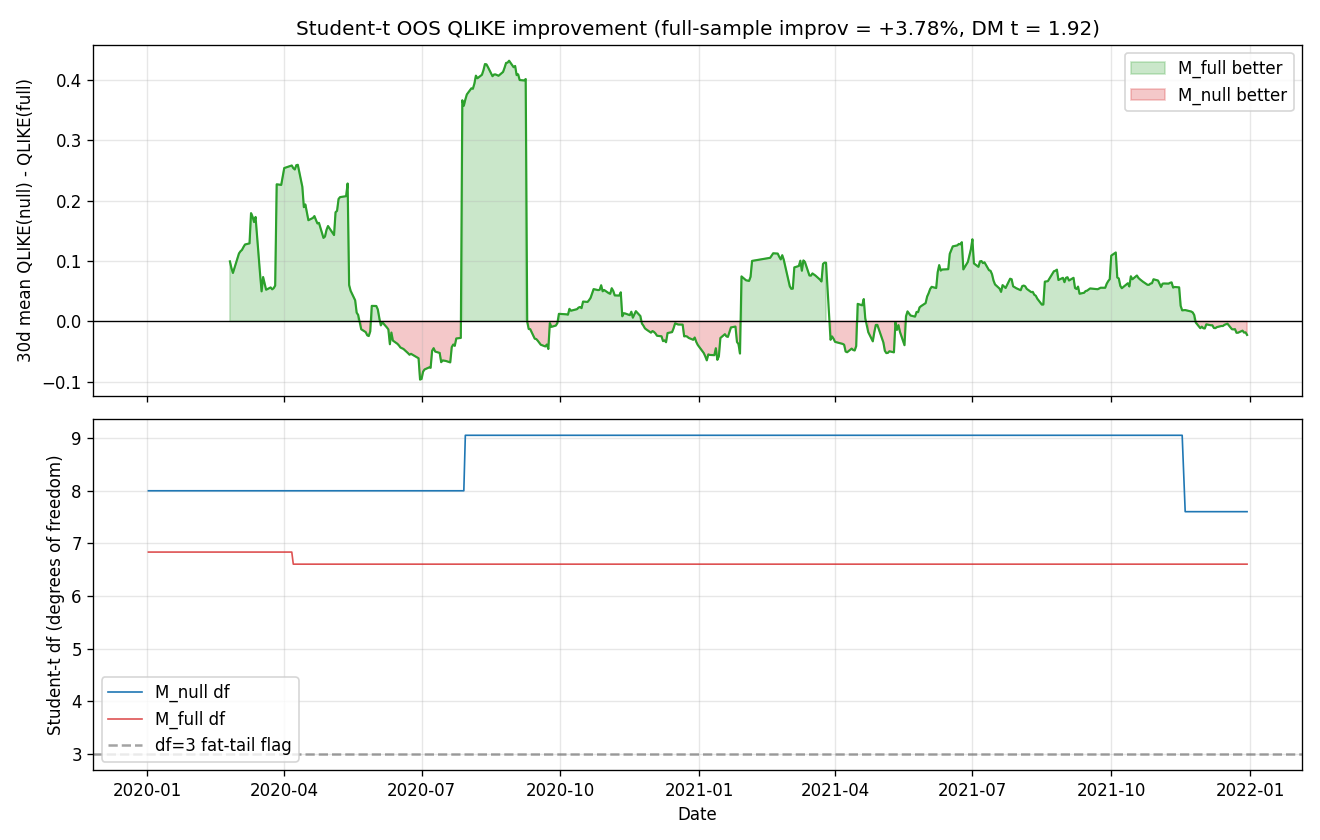

樣本外(OOS):部分救回,但不是完整翻案

OOS 的比較直接對應 K1100G_D2 的 Normal 結果:

| 指標 | Normal(K1100G_D2) | Student-t(K1100G_D3) |

|---|---|---|

| OOS pseudo-LRT χ²(近似) | 0.000(p=1.00) | 14.61 (p=0.00013) |

| DM-HLN t | −0.21(p=0.83) | +1.92 (p=0.054) |

| QLIKE 改善 | −0.48%(惡化) | +3.78% (改善) |

| 2020 子期間 | −0.98% | +4.74% |

| 2021 子期間 | +0.10% | +2.64% |

OOS pseudo-LRT 從 0 跳到 14.61,兩個子期間的 QLIKE 都正向,改善幅度在 2020(COVID 期間)最大達 4.74%。

Normal 分布下得到的「夜盤訊號無效」結論,至少有一部分是分布假設偏誤的產物。

但 DM-HLN t=1.92,p=0.054 。這個數字說明:兩個模型的預測誤差差異,在目前 464 個 OOS 觀測的樣本下,不夠穩定到讓人有信心說「必然是 M_full 更好」。本文採用 Harvey(2016)在 Journal of Finance 主席演講中提出的 |t|>3.0 作為強宣稱標準(對應 Bonferroni 校正後的保守水準)。目前 t=1.92 未越過此線。

估計自由度的意涵

OOS 期間,M_null 估計的 Student-t 自由度均值是 8.67,M_full 是 6.63。自由度越低意味著估計出的分布越厚尾。這個差異顯示:加入夜盤外生變數的模型,在同樣的資料下判斷尾部更厚,可能因為外生變數吸收了部分的高峰度,讓基礎 g_t 成分的尾部估計更準。

VaR Trinity:兩個模型都沒過

兩個模型在 1% 和 5% 信心水準下的 VaR 回測均失敗(Kupiec + Christoffersen CC 聯合)。1% VaR 的實際違反率:M_null 是 3.66%,M_full 是 3.23%——方向改善但幅度有限,離 1% 目標都還很遠。

這不是夜盤訊號有沒有用的問題。兩個模型都低估了 TAIFEX 的尾部風險,根本問題在整個 PRG-Student-t 框架對極端事件仍估計不足(可能需要 Hansen 1994 非對稱 t 或 TGARCH)。

判決

H1_STUDENT_T_SAVES_PARTIAL

| 判準 | 門檻 | 結果 |

|---|---|---|

| OOS pseudo-LRT 顯著(近似) | χ² > 7.88 | ✓ PASS(14.61) |

| QLIKE 改善有意義 | > 1% | ✓ PASS(+3.78%) |

| Harvey-style DM 強宣稱標準 | |t| > 3.0 | ✗ FAIL(1.92) |

| 兩個子期間都正向 | 2020 和 2021 > 1% | ✓ PASS(4.74%, 2.64%) |

| 自由度估計合理 | df_min > 3 | ✓ PASS(6.61) |

4 個條件通過,Harvey-style 強宣稱標準未過。

DM t=1.92 背後的意思是:M_full 的平均預測誤差確實比 M_null 低,但兩個模型的誤差序列之差,在 464 個 OOS 觀測裡仍有相當的波動性,少數幾個極端日就能讓這個差異統計上模糊。OOS N 增加或跨市場複製都是讓此訊號站穩的合理路徑。

對 K1100G_D2 的修正

K1100G_D2「夜盤→日盤訊號 OOS 完全失效」的結論需要附一個重要附注:那個失效,部分來自 Normal 分布的誤設,讓不同模型間的 OOS 差異在 QLIKE 評估中消失。改用 Student-t 後,差異重新浮現。

但這不代表 D2 的結論完全翻轉。正確的修正說法是:

夜盤報酬對日盤波動率的預測力,在 Normal 分布假設下無法在 OOS 顯現;改用 Student-t 分布後,pseudo-LRT 和 QLIKE 指標都轉為正向(分別為 χ²=14.61(近似)和 +3.78%),且兩個子期間一致。但 DM-HLN t=1.92 仍低於本文採用的 Harvey-style 強宣稱標準(|t|>3),說明效果是「方向正確、統計邊際」,在目前樣本規模下不足以作為強結論。此判斷主要來自 Student-t 下 OOS pseudo-LRT 與 QLIKE 轉正;在 Harvey-robust 的最終定論(DM t>3)層面,訊號仍尚未站穩。

實務意義

對試圖利用夜盤訊號預測日盤波動率的量化研究者,以下三點值得注意:

-

分布假設不是小事 :在台指期這樣的市場,OOS 評估結果的正負號,可能因 Normal vs Student-t 而整個翻轉。從現在起,台指期的模型比較應預設 Student-t 或非對稱 t 分布,Normal QML 的結果只能作為初步參考。

-

QLIKE 改善 3.78% 的意義 :在 OOS 464 個交易日、均值 QLIKE≈1.64 的水準下,改善 3.78% 換算成絕對值是降低 0.062 個 QLIKE 單位。但 DM t=1.92(p=0.054)告訴我們這個改善尚未達到統計上穩健的強宣稱水準,用此結果支撐實盤部署決策仍太薄。

-

下一步的路 :Harvey DM 能否越過 3.0 的問題,有兩條路:(a)延伸 OOS 樣本至 2022-2025,把 N 從 464 提升到近千;(b)跨市場複製(SPY 隔夜跳空、N225 上午→下午),如果在多個市場出現一致的正向 QLIKE 改善,整體訊號強度就不必靠單一市場的 DM t 支撐。

限制

- DM |t|=1.92 :本文採用的 Harvey-style 強宣稱標準(|t|>3)未過,不足以宣稱 M_full 確定優於 M_null。

- VaR Trinity 完全失敗 :Student-t 仍低估 TAIFEX 尾部,真實分布更極端(skew −1.6 的夜盤已暗示非對稱 t 更合適)。

- OOS N=464 :漸近理論在此仍嫌小,DM 的 size 控制有保留空間。

- 單一市場 :跨市場複製尚未進行(K1100G_D4 候選方向)。

- Symmetric Student-t :夜盤偏態 −1.6 強烈暗示非對稱 t(Hansen 1994)會更貼合,或許能進一步提升 OOS 評估強度。

關於這個結果的一個坦白

K1100G_D2 完成的時候,我們把結論寫得很乾脆:夜盤訊號 OOS 無效。但自由度估計出來是 5 到 9——等於用一把假設分布已知的尺,量了一份分布根本不同的材料,然後說量不到東西就是東西不存在。

換 Student-t 之後,OOS pseudo-LRT 從 0.000 跳到 14.61,QLIKE 從惡化 0.48% 翻為改善 3.78%。這個量級的反轉,不是小數點調整。但 DM t=1.92 同樣誠實地說:樣本還不夠大到讓這個訊號穩定。

目前能確認的是: 分布假設的選擇,可以決定你在台指期這個市場裡看到的結論正負號。 在這樣的市場做模型比較,Normal QML 的 OOS 評估只能當起點,不能當終點。

結論

用 Student-t 取代 Normal 分布假設,台指期夜盤→日盤的預測訊號在 OOS 從「完全失效」部分救回:QLIKE 改善 3.78%,pseudo-LRT p<0.001(近似),兩個子期間一致。

但 DM-HLN t=1.92 告訴我們:用 464 個 OOS 觀測,還不夠分辨這個改善是穩定訊號還是當期噪音。跨越 Harvey-style 強宣稱標準(|t|>3)需要更長的樣本或更多市場的複製。

K1100G_D2 的否定結論被加了一個條件: Normal 分布下成立,Student-t 下轉為方向正確但統計邊際。

本文基於實驗 K1100G_D3(腳本:experiments/k1100g_d3/k1100g_d3.py,結果:experiments/k1100g_d3/k1100g_d3_results.json)。數據來源:TAIFEX TX 期貨,2017-01 至 2021-12,樣本 1,077 個對齊交易日(OOS 測試期 464 日)。[提出:Claude 自主研究,執行:Claude worktree agent]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊