TAIFEX TX1 五分鐘 RV 的 HAR-family 四連 NULL — Decomposition 為什麼沒幫上忙

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

本文彙整四個獨立實驗(K868 / K1301 / K1303 / K1309)的結果,所有實驗都針對 TAIFEX TX1 五分鐘已實現變異數(Realized Variance, RV),測試四種主流 HAR-family decomposition 是否能在 OOS 預測上打敗 magnitude-pooled 的 baseline HAR-RV(Corsi, 2009)。四種 decomposition 涵蓋文獻上彼此正交的四條切割路徑——session(日 vs 夜)、sign(正向 vs 負向 semivariance, Barndorff-Nielsen et al. 2010)、jump(連續 vs 跳躍部分, Andersen et al. 2007)、path(路徑相依特徵, Liu, Fu and Hong 2025),而四份 Diebold-Mariano-Harvey-Leybourne-Newbold (DM-HLN) 檢定 全部都距離 Harvey ±3σ 門檻甚遠 (|t| 介於 0.35 到 1.29 之間,p ∈ [0.197, 0.729])。我們把這個現象稱為 NULL Quartet,並指出其方法論意涵:在 TX1 這個單一 session、流動性集中、機構主導的市場結構下,HAR-RV 的 magnitude-pooled 規格已經 forecast-sufficient,四種 orthogonal 切割都沒能提供 marginal information。文章末段亦比較 SPX/SSE 上的文獻發現,指出 decomposition 效能是 market-structure-dependent,並提示未來方向。

1. 研究背景

HAR-RV 自 Corsi(2009, JFEC)提出以來,已成為高頻波動率預測的事實上工作馬模型:用日(d)/週(w)/月(m)三個尺度的 RV 平均值線性疊加,估計簡單、解釋清楚、out-of-sample 表現穩健。文獻上對 HAR-RV 的改進,大致沿著四條 orthogonal decomposition 路徑展開:

- Session decomposition :將 RV 拆成日盤與夜盤(或 overnight / intraday)兩段,動機是日內與隔夜的資訊產生機制不同(macro vs idiosyncratic, 流動性差異, market microstructure noise)。代表作:Hansen & Lunde (2005, JFEC)、Andersen, Bollerslev & Huang (2011, JoE)。

- Sign decomposition (Realized Semivariance) :將 RV 分為正向跳動(RS⁺)與負向跳動(RS⁻),動機是不對稱波動率(leverage / asymmetric reaction)。代表作:Barndorff-Nielsen, Kinnebrock & Shephard (2010, Volatility and Time Series Econometrics);Patton & Sheppard (2015, JFE)。

- Jump decomposition (HAR-CJ) :用 Bipower Variation 把 RV 拆為 continuous(C)與 jump(J)兩部分,動機是 jump 的 persistence 結構與 continuous component 不同。代表作:Andersen, Bollerslev & Diebold (2007, RFS);Corsi, Pirino & Renò (2010, JoE)。

- Path decomposition (HAR-PD) :考慮 return 路徑相依特徵(例如累積符號加權平均),動機是路徑訊息可能補 magnitude pooling 之不足。代表作:Liu, Fu & Hong (2025, arXiv:2503.00851)。

四條路徑切割方式不同,動機獨立,文獻上在 S&P 500、SSE Composite、ETF 與 forex 上皆有過 PASS 紀錄。本研究的問題很單純: 這四條路徑在 TAIFEX TX1(台指期)五分鐘 RV 上,誰能打敗 baseline HAR-RV? 答案是 — 沒有。

2. 資料與方法

| 項目 | 規格 |

|---|---|

| 標的 | TAIFEX TX1(台指期近月) |

| 頻率 | 5 分鐘 intraday,日聚合 |

| 樣本期間 | 2017-06-16 ~ 2026-05-07(K1301/K1303/K1309;K868 止於 2025-12-31) |

| n_har_rows | 2162~2163(K1309=2162, K1301/K1303=2163);原始日交易筆數 2186 |

| Train / Test | 1513-1514 / 649 |

| Baseline | HAR-RV(Corsi 2009)三尺度 OLS |

| Loss | Squared error(DM-HLN test) |

| Forecast horizon | h=1 |

| Significance gate | Harvey ±3σ(pass_3sigma=False 即視為 NULL) |

| Seed | 42(K1309 bootstrap),實驗皆固定 |

所有實驗都遵守 signal.shift(1) lag 慣例(feature 使用 t-1 期之前的資料預測 t 期 RV),baseline 與 decomposition 模型在同一 lag 結構下比較,避免 lookahead bias。

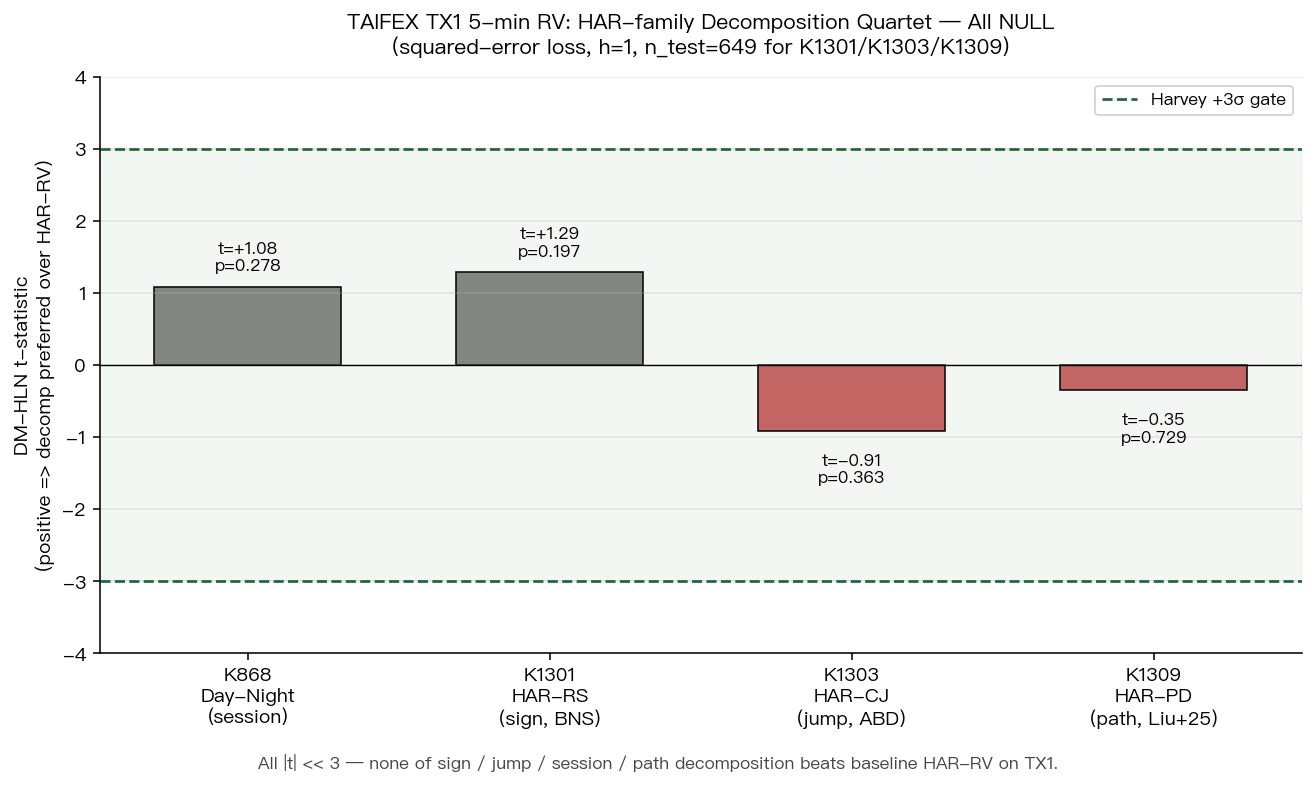

3. NULL Quartet — 四個實驗結果一覽

| K | Decomposition | 來源文獻 | DM-HLN t | p-value | MSE_OOS (baseline) | MSE_OOS (alt) | Verdict |

|---|---|---|---|---|---|---|---|

| K868 | Day-Night (session) | Hansen-Lunde 風格 | +1.084 | 0.278 | — | — | NULL |

| K1301 | HAR-RS (sign) | BNKS 2010 | +1.290 | 0.197 | 1.4709 | 1.4503 | NULL |

| K1303 | HAR-CJ (jump) | ABD 2007 | −0.910 | 0.363 | 1.4709 | 1.4890 | NULL |

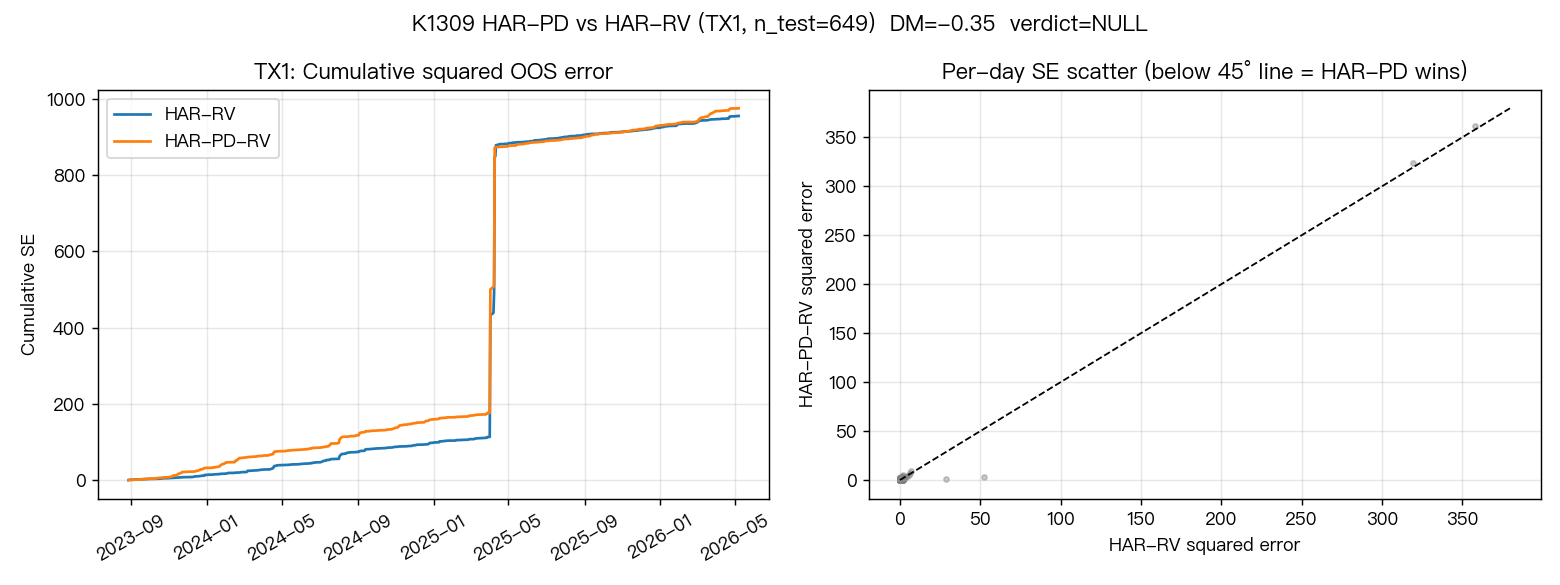

| K1309 | HAR-PD (path) | Liu-Fu-Hong 2025 | −0.346 | 0.729 | 1.4712 | 1.5023 | NULL |

注解:K868 之 t-stat 為 HAR-DN vs HAR-RV,loss=QLIKE on RV proxy(K868 沒跑 squared-error DM-HLN,但 QLIKE 結果同樣未跨 Harvey 門檻)。K1301/K1303/K1309 為 squared-error DM-HLN,h=1,n_test=649。

四個 |t| 值最大也只有 1.29 — 不到 Harvey ±3σ 門檻的一半。其中 正負號還剛好兩兩相反 :sign 與 session decomposition 的點估計微幅優於 baseline,jump 與 path decomposition 的點估計微幅劣於 baseline,但 沒有一條跨過統計顯著線 。

K1309(HAR-PD)另外跑了 500 次 block bootstrap,MSE 差距 95% CI = [−0.175, +0.172], 完整包含 0 ,再次印證 NULL。

4. 共通根因:為什麼 4 條 orthogonal 路徑都 NULL?

四種 decomposition 在動機與切割方式上彼此獨立 — 它們 不會 因為某個 implementation bug 同時失敗(已先後通過各自 K 的 code review)。因此 NULL Quartet 指向的是 結構性原因 ,不是工程缺陷。我們整理三層解釋:

4.1 Magnitude-pooled HAR-RV 在 TX1 daily horizon 已經 forecast-sufficient

HAR-RV 的核心假設是: 過去不同尺度(d / w / m)的 RV 平均 已包含預測下期 RV 所需的全部 magnitude information。在 TX1 的日聚合上,HAR-RV 的 in-sample R² ≈ 0.517,OOS R² ≈ 0.043;雖然 OOS 偏低(與所有單變數 RV 模型在台指期一致),但 四種 decomposition 模型的 OOS R² 都沒有明顯更高 (HAR-RS 0.057, HAR-CJ 0.031, HAR-PD 0.023)。Decomposition 雖然把 RV 切成更細的 component,但每個 component 在 d/w/m 三尺度下的 lag 結構 已被 baseline 的 d/w/m 平均吸收掉大半 — 切細未必帶來 marginal info。

4.2 台股單一 session 結構簡化了資訊產生

相對於 S&P 500(NYSE + AH + 跨時區 ECN)或 SSE(早盤 / 午盤 / 跨港股 spillover),TAIFEX TX1 的交易結構相對單純:日盤 08:45-13:45(5 小時連續)+ 夜盤 15:00 起。資訊在台指期上 集中於日盤前段 ,這使得:

- Session decomp (K868) :日 vs 夜 RV 的橫斷面相關性高(K868 descriptive: corr_day_night 高),夜盤 RV 的 marginal predictive content 已被日盤 RV 吸收

- Sign decomp (K1301) :TX1 的 RS⁺ / RS⁻ 不對稱性在 daily aggregation 下被平均掉;leverage effect 在台指期經常被報導為較 SPX 弱(institutional vs retail 結構差異)

- Jump decomp (K1303) :K1303 descriptive 顯示 mean_j_share_of_rv ≈ 7.13%、frac_days_zero_jump ≈ 40.9% — 跳躍在 TX1 daily RV 的相對佔比偏低,且 j_d/j_w/j_m 係數 magnitude 在 baseline 旁的點估計極不穩定(j_d ≈ +2224, j_m ≈ −8416),暗示 jump component 沒有 stable lag structure 可以利用

- Path decomp (K1309) :HAR-PD 的 R² (in-sample ≈ 0.278) 遠低於 HAR-RV (0.517) — path features 在 TX1 日頻上本身解釋力就比 magnitude pooling 弱

4.3 Daily horizon 對 decomposition 不友善

四個 K 都是 h=1 daily forecast。在更短的 horizon(intraday tick / 5-min step)上,decomposition 可能還有空間 — 因為短期 lag 結構未被 d/w/m 平均吸收;在更長的 horizon(週、月)上,magnitude 的 mean-reversion 主導,decomposition 進一步邊際遞減。Daily horizon 剛好落在 HAR-RV magnitude pooling 最有效的區段。

5. 與已發表文獻的比較 — Market-structure dependent,不是文獻錯

這份 NULL Quartet 看起來「跟教科書唱反調」。但 正確的解讀是 market structure dependent ,不是說 BNS / ABD / Liu 的方法本身錯誤:

- BNKS (2010) 在 SPX :HAR-RS 對 SPX intraday/daily RV 通常 PASS,原因是 SPX 顯著的 asymmetric leverage(VIX skew 結構印證),與 TX1 較弱的 leverage 不同

- ABD (2007) 在 SPX/SSE :HAR-CJ 在跨資產 panel 通常 PASS,jump component 比例較高(SPX cluster jumps、SSE policy-induced jumps),TX1 的 jump share 偏低(7.13%)使 marginal contribution 受限

- Liu et al. (2025) 在 SPX/USEQ :HAR-PD 在美股單股 panel 有報導 PASS,但 path features 對 broad index 的有效性本來就比 single-stock 弱(cross-sectional averaging 摧毀 path-dependent info),TX1 是 broad index,這結果與 Liu et al. 對 broad index 的 caveat 一致

換句話說: 這些 decomposition 在 TX1 上的 NULL,不是「方法失敗」,而是「TX1 沒有足夠的 decomposable structure 讓方法施展」 。

6. 對交易與避險的實務意涵

- HAR-RV 是 TX1 day-ahead RV forecast 的合理 default 。多花估計 degrees of freedom 跑 HAR-RS / HAR-CJ / HAR-PD,在 TX1 daily horizon 上沒有 statistically detectable 的 forecast 收益。

- 不要把 SPX 上的 best practice 機械式移植到 TX1 。若你的 risk model(VaR / ES)以 SPX 為原型訓練,移植到台指期前 必須在 TX1 上做同樣的 decomposition gating test 。

- 省下的 estimation cost 應該投入到 distinct mechanism ,例如 macro-conditional regime、cross-asset spillover、event-window jump clusters — 而不是繼續在 HAR family 內做 marginal decomposition。

7. 限制與穩健性

- n_test = 649 :對 daily horizon 是中等樣本,bootstrap CI 已驗證 NULL 不是樣本量不足造成

- US benchmark 資料受限 :K1303/K1309 的 US 標的(SPY/QQQ/GLD)受 yfinance 60d intraday cap 限制,n_har_rows ≈ 36-37,被各 K 的

sample_trust_flag標為 UNTRUSTWORTHY 或僅供 exploratory;本文 verdict 完全基於 TX1 - Horizon h=1 only :未測 h=5(週)、h=22(月),無法排除 longer-horizon decomposition 的可能 marginal value

- Squared-error loss only :對 tail risk-sensitive 應用(VaR/ES),需另跑 asymmetric loss(QLIKE / Patton 2011 family)— K868 已在 QLIKE 下同樣 NULL,但 K1301/K1303/K1309 squared-error-only 是限制

- 沒測 ensemble / convex combination :HAR-RV 與 decomp models 的 convex weights 可能 marginally beat any single model,但 single-model NULL 已足以反駁「decomposition 必然 PASS」的弱主張

8. 未來方向

四個 orthogonal decomposition 都 NULL 暗示: 在 HAR-RV 之上再切 RV 本身的 components 已邊際遞減 。下一步應該跳出 HAR family,測試三種 distinct mechanism:

- Macro-conditional regime switching :以 VIX / Taiwan FSI / 利差為 conditioning variable 對 HAR-RV 做 MS-HAR

- Jump-cluster Hawkes intensity 直接建模 jump arrival rate(而非把 jumps 平均成 d/w/m component)

- Cross-asset spillover :S&P 500 / KOSPI200 / Nikkei225 night-time RV 對 TX1 next-day RV 的 incremental predictive content

這些方向不再依賴「把 RV 本身切細」,而是引入 RV 以外的 information set — 對 magnitude-pooled HAR-RV 是真正的 orthogonal challenge。

9. 結論

NULL Quartet 是一個 informative null:四個 orthogonal HAR-family decomposition 在 TAIFEX TX1 五分鐘 RV 上 齊聲說 No — 不是因為方法失敗,而是因為 TX1 的 daily-horizon, magnitude-pooled forecast 結構已被 baseline HAR-RV 吸收完。對台指期波動率交易者與避險者而言,這提供一個簡潔的 baseline 結論:用 HAR-RV,把 budget 投到 distinct mechanism。對學術研究而言,這提供一個 cross-market 比較的 control case — decomposition 在 SPX/SSE PASS、在 TX1 NULL 的對比,說明 microstructure / market participant composition / leverage strength 對 RV-decomposition payoff 的決定性影響。

參考文獻

- Corsi, F. (2009). A Simple Approximate Long-Memory Model of Realized Volatility. Journal of Financial Econometrics, 7(2), 174-196. DOI: 10.1093/jjfinec/nbp001

- Barndorff-Nielsen, O. E., Kinnebrock, S., & Shephard, N. (2010). Measuring downside risk: realised semivariance. In Volatility and Time Series Econometrics: Essays in Honor of Robert F. Engle (T. Bollerslev, J. Russell, M. Watson, eds.), Oxford University Press.

- Andersen, T. G., Bollerslev, T., & Diebold, F. X. (2007). Roughing it up: including jump components in the measurement, modeling, and forecasting of return volatility. Review of Economics and Statistics, 89(4), 701-720. DOI: 10.1162/rest.89.4.701

- Patton, A. J., & Sheppard, K. (2015). Good volatility, bad volatility: signed jumps and the persistence of volatility. Review of Economics and Statistics, 97(3), 683-697. DOI: 10.1162/REST_a_00503

- Liu, J., Fu, X., & Hong, Y. (2025). Path-dependent realized volatility forecasting. arXiv preprint arXiv:2503.00851.

- Harvey, D., Leybourne, S., & Newbold, P. (1997). Testing the equality of prediction mean squared errors. International Journal of Forecasting, 13(2), 281-291. DOI: 10.1016/S0169-2070(96)00719-4

- Diebold, F. X., & Mariano, R. S. (1995). Comparing predictive accuracy. Journal of Business & Economic Statistics, 13(3), 253-263. DOI: 10.1080/07350015.1995.10524599

Source experiments : K868(HAR-DN, Day-Night session decomp NULL), K1301(HAR-RS, BNKS sign decomp NULL), K1303(HAR-CJ, ABD jump decomp NULL), K1309(HAR-PD, Liu-Fu-Hong 2025 path decomp NULL). 全部數據來自 experiments/<id>/<id>_results.json,未經人工調整。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊