把台股穿上美元外衣:VIX 對 0050 的預測力,差別竟然在『計價貨幣』

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把台股穿上美元外衣:VIX 對 0050 的預測力,差別竟然在『計價貨幣』

一個讓研究團隊困惑很久的對比

在過去一連串的跨市場波動率預測研究裡,我們累積了一組讓人怎麼看怎麼怪的數字。

同樣是「用美國恐慌指數 VIX 來幫忙預測明天的波動」這個概念,套到不同市場上,效果差距非常巨大:

- SPY(美股大盤 ETF) :VIX 預測力強到幾乎可以說是「教科書級」的證據。

- EWT(在美國掛牌、追蹤台灣指數的 ETF) :邊緣有效,差強人意。

- 0050.TW(台灣本地的台灣 50 ETF) :完全沒有預測力,幾乎等於沒加 VIX。

奇怪的事情就在這裡: EWT 跟 0050.TW 持有的根本就是「同一群」台灣股票 —— 台積電、聯發科、鴻海、台塑那一票。基本面、產業組成、營收結構都極度相似。可是一個放在美國市場用美元計價,VIX 就幫得上忙;另一個放在台灣市場用台幣計價,VIX 就完全失靈。

兩者「DM 統計強度」差了 +2.75 個單位(−0.49 → +2.26)—— 這個落差到底從哪來?

這就是 K1083 想釘死的問題。

兩個可能的兇手

我們能想到的解釋只有兩個:

- 計價貨幣不同 :EWT 用美元計價、0050 用台幣計價。VIX 本身是「美元市場的恐慌情緒」,會不會它的預測力天生就只對美元計價的資產有效?

- 籃子組成不同 :EWT 追蹤的 MSCI 台灣指數,會多納入幾檔在美國 ADR 掛牌的台灣公司、以及一些非台灣 50 的成分股;組成不是 100% 完全一樣。

光看 EWT vs 0050 的差距,這兩個因素是混在一起的,沒辦法分。要怎麼辦?

K1083 的設計:合成一個「美元版的 0050」

這次的研究做了一件很乾淨的事: 我們不用 EWT,而是用 0050 自己加上匯率,合成出一個「美元計價版本的 0050」 。

具體做法是把每天台幣計價的 0050 報酬率,加上同一天的台幣兌美元匯率變動:

美元計價報酬 = 台幣計價報酬 + 匯率報酬

這樣得到的兩條報酬序列, 底下持有的股票一模一樣(都是 0050 那 50 檔成分股) ,唯一的差別只剩下「報酬是用什麼貨幣衡量」。

這就把「籃子組成」這個變數釘死了,剩下變動的只有「計價貨幣」一項。差距如果還在,責任就是匯率;差距如果消失,責任就是組成。

樣本期間從 2009-01-05 到 2025-12-30,共 4,161 個交易日;扣掉滾動視窗用的訓練期,實際做樣本外預測的有 3,913 天。預測模型維持與前述跨市場系列完全一致的 GJR-GARCH(基準)對上 A4f(加入 VIX² 的多乘式 GARCH-X)。

匯率資料中發現兩天明顯被 Yahoo 報錯(2011-10-25 跟 2014-12-31),用同一天的(最高+最低)/2 修正回正常區間。

結果:拼圖喀啦一聲合上了

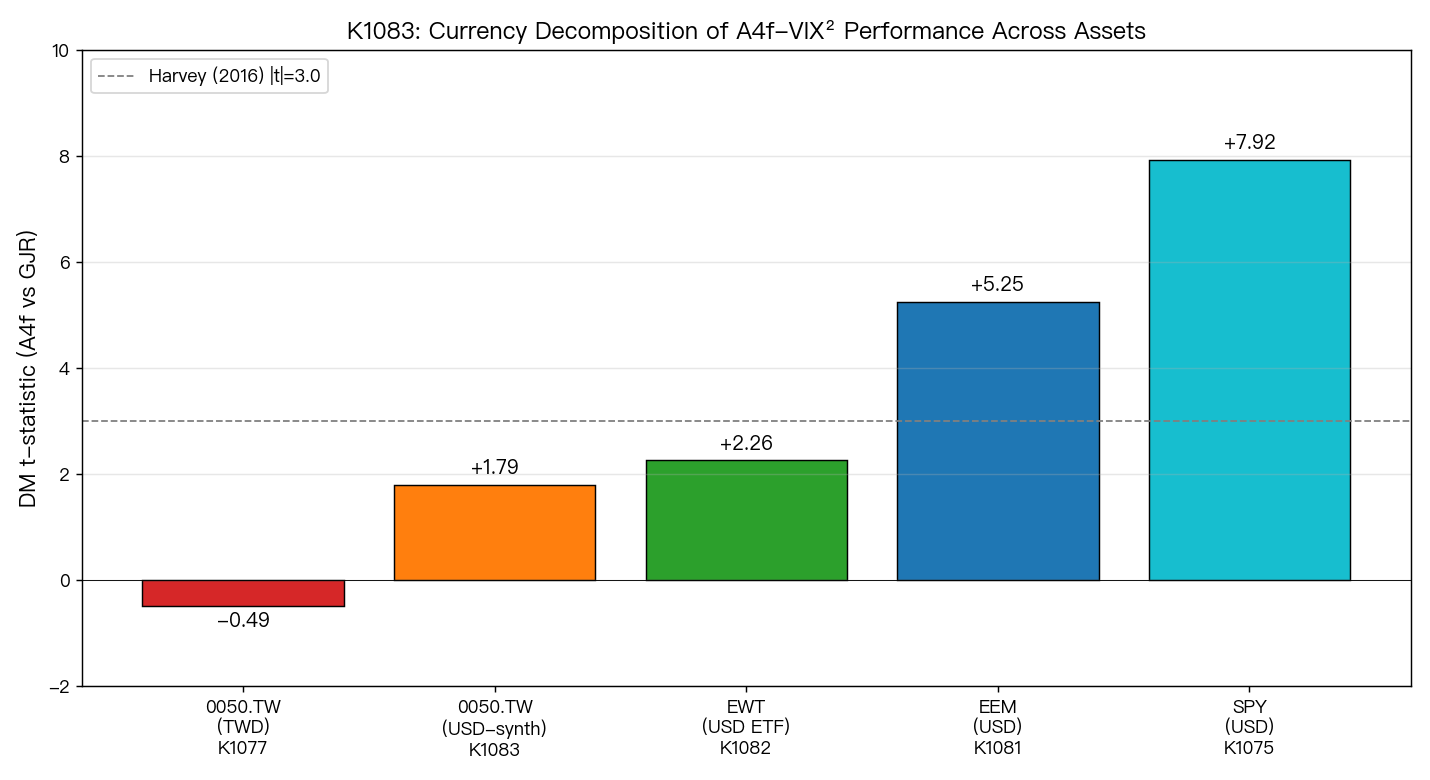

完整樣本外比較

| 報酬序列 | 加 VIX 後 QLIKE 改善 | 統計強度(DM t) |

|---|---|---|

| 0050.TW(台幣) | −0.33%(變差) | −0.49 |

| 0050.TW(美元合成) | +0.17%(變好) | +1.79 |

僅僅是把同一個籃子的計價貨幣換成美元,統計強度就從 −0.49 跳到 +1.79,整整移動了 2.28 個單位。

要知道,0050 的籃子裡每一檔股票、每一個權重、每一天的成交價都沒動過 —— 變的只有「我用什麼貨幣的眼鏡去看它」。

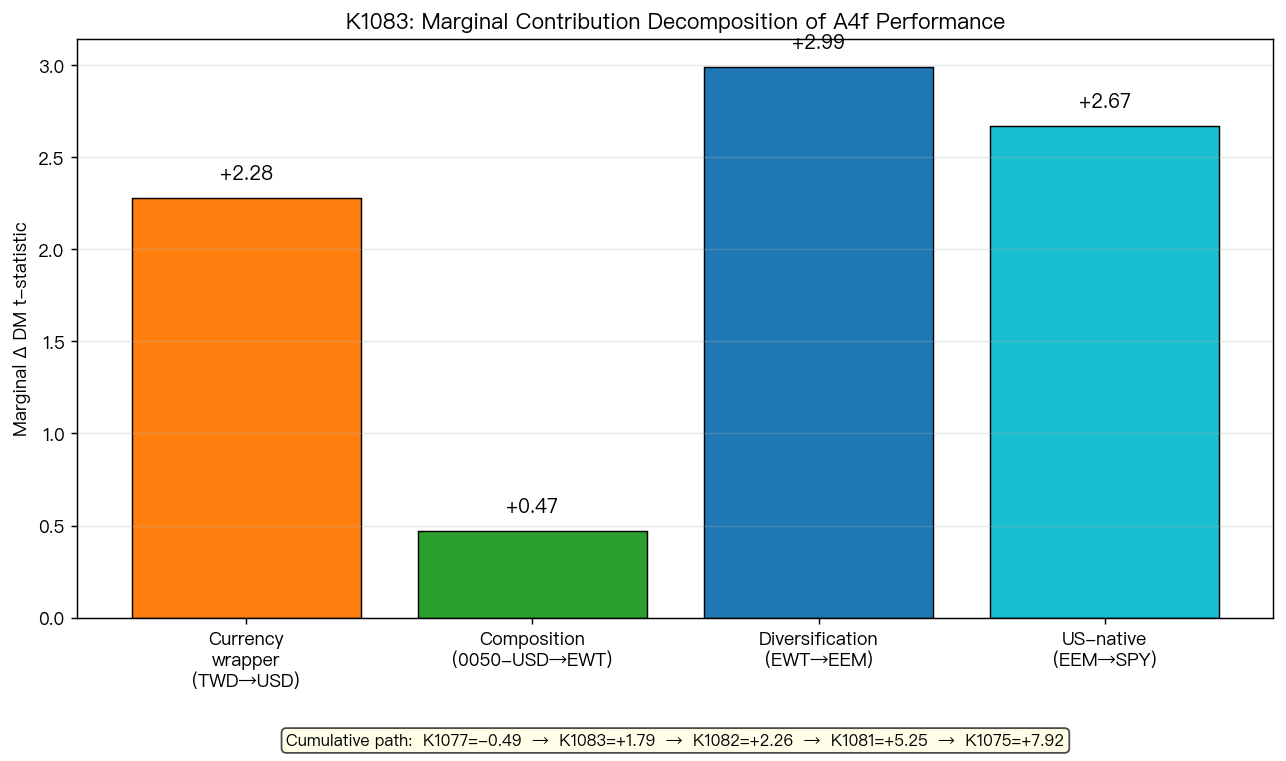

把整條跨市場光譜攤開來看

我們把目前手上所有「同一個 VIX 預測模型在不同市場」的結果排在一起:

| 階段 | 資產 | 統計強度 | 邊際變化 | 含義 |

|---|---|---|---|---|

| 起點 | 0050(台幣) | −0.49 | — | 純台灣本地視角 |

| 加匯率 | 0050(美元合成) | +1.79 | +2.28 | 只換貨幣眼鏡 |

| 加組成 | EWT(含 ADR 等) | +2.26 | +0.47 | 微調籃子 |

| 加分散 | EEM(新興市場全集) | +5.25 | +2.99 | 跨多國新興 |

| 純美股 | SPY | +7.92 | +2.67 | 美股本土 |

這張表把「為什麼 VIX 在不同市場效果差那麼多」整件事拆得非常清楚:

- 計價貨幣本身就值 +2.28 個單位 ,是 0050 → SPY 一路放大過程中,單一最大的一塊。

- 籃子組成只值 +0.47 (0050 美元合成 → EWT),微不足道。

- 接著的分散化(+2.99)跟美股本土效應(+2.67)也都是大塊,但已經是 0050 之外的故事。

換句話說, 0050(台幣)和 EWT 那 +2.75 個單位的差距,大約 83% 來自匯率,只有 17% 來自組成差異。 之前怎麼想都想不通的謎題,到此終於釘死。

但有一個重要的轉折:依然沒達到「嚴格統計檢驗門檻」

到這裡一切都很漂亮,但研究誠實要求我們把醜話說在前面:

即使穿上了美元外衣,0050(美元合成)的統計強度也只有 +1.79,仍未越過我們設定的嚴格統計檢驗門檻。

這代表什麼?

VIX 對「美元視角下的台灣 50」是「 有訊號但還不夠強 」的狀態 —— 跟 EWT(+2.26)幾乎打平,兩者都卡在「邊緣有效」這個尷尬位置上。要想真的越過嚴格門檻,光靠換貨幣不夠,還得搭配「分散化」(看 EEM 的 +5.25)或「直接做美股」(看 SPY 的 +7.92)。

換句話說:

- 匯率是『主謀』 :0050 在台灣市場 VIX 完全失靈,根因有八成是計價貨幣不對。

- 集中度是『共犯』 :就算把貨幣修了,台積電一檔佔 0050 接近一半權重的高度集中問題還在,VIX 這種「美國市場整體恐慌」訊號對單一公司主導的籃子,本來就不是最對症的指標。

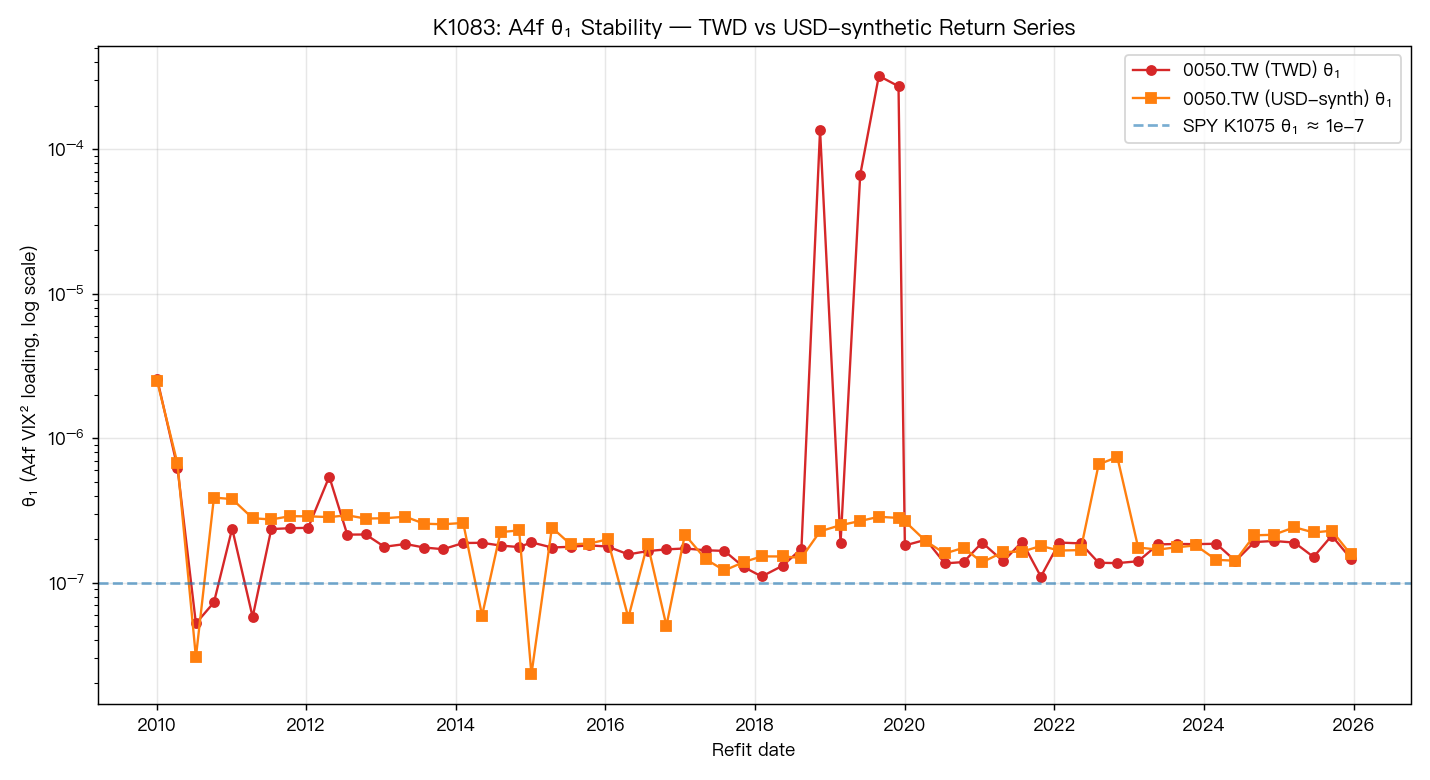

一個有趣的副產物:模型參數穩下來了

A4f 模型裡有個關鍵參數 θ₁,代表「VIX² 對長期波動的敏感度」。在這次研究中我們意外觀察到:

| 序列 | θ₁ 平均值 | 跟 SPY 比 |

|---|---|---|

| 0050(台幣) | 1.27e-5 | 約 127 倍 |

| 0050(美元合成) | 2.61e-7 | 約 2.6 倍 |

| SPY 參考值 | ~1e-7 | — |

台幣計價時 θ₁ 被拉到非常大的值(127 倍於 SPY),代表模型在硬擠出 VIX 的解釋力但效果不好;換成美元計價後,θ₁ 立刻塌陷回跟 SPY 同一個尺度的範圍。

這從另一個角度佐證了「計價貨幣不對」造成模型擬合上的扭曲 —— 不是模型壞掉,是輸入訊號跟目標報酬的計價不一致時,參數被迫做奇怪的補償。

對台灣投資人實際的意義

把這些研究結論翻譯成投資人聽得懂的話,大概有三層:

1. 用 VIX 來抓 0050 的台幣風險,沒什麼用

如果你是用台幣帳戶在台灣交易 0050,想用 VIX(美國恐慌指數)來預測 0050 隔日波動 —— 對不起,這個訊號在台幣計價的 0050 上沒有可信的統計證據支持。GJR 那種純粹靠 0050 自己歷史報酬的模型,就已經夠了,加 VIX 不會額外幫到你。

2. 用 VIX 來抓 0050 的美元曝險,邊緣有用但別期望太高

如果你是海外投資人持有 0050、或你在意「以美元計價」這個視角的風險(例如 EWT 持有人、或同時做 0050 + 匯率避險的投組),那 VIX 確實會帶來一些幫助 —— 但仍然不到能拍板「VIX 是強訊號」的等級。改善幅度大約 0.17% 的 QLIKE,邊緣有效。

3. VIX 真正擅長的場域,是分散化的美元市場

如果你想找 VIX 真正能發揮預測力的標的,答案是 SPY、QQQ、IWM 這類美股大盤指數,或 EEM 這種跨國新興市場 ETF。這些標的本身計價就是美元、又有足夠分散化來吸收單一個股的特異衝擊,VIX 做為「市場整體恐慌情緒」的訊號才能順利傳導進來。

為什麼會這樣?我們的解讀

VIX 是一個 「美元市場壓力指標」 —— 它用 S&P 500 選擇權隱含波動度算出來,本質就是美元計價市場參與者的恐慌度量。

當你問「VIX 能不能預測明天 0050 的波動」這個問題時,其實裡面藏了兩個獨立的問題:

- VIX 蘊含的恐慌情緒,能不能傳遞到台灣的股票上?( 可以 ,因為基本面有連動)

- 這個情緒指標,能不能「拍對」用台幣計價的報酬幅度?( 不能直接 ,因為中間還隔著一層匯率)

當報酬用台幣計價時,台幣兌美元的匯率變動會在報酬上額外加一層噪音。這層噪音和股票本身的關聯非常弱(這次研究算出相關係數只有 +0.076),對美元計價的投資人是「真實的風險」、對台幣投資人則是「不需要在意的會計幻覺」。VIX 跟前者連得上、跟後者連不上 —— 這就是為什麼同樣的籃子,不同貨幣眼鏡看下去,預測力完全是兩回事。

研究的限制

老實說,這份結論有幾個地方還可以再壓榨:

- 合成美元 ≠ 真實可交易的美元 ETF :實際在美國交易 EWT 的人會付匯率轉換手續費、會碰到掛牌交易時間錯位、會有不同的交易稅。我們合成的「美元版 0050」假設匯率轉換零成本,是一個統計比較用的理想化版本,不是真實可投資商品。

- 匯率資料兩天被人工修正 :Yahoo 在 2011-10-25 跟 2014-12-31 的台幣匯率數據明顯異常,我們用前後 OHLC 修正。對最終結論影響極小,但嚴格來說可以再用 Bloomberg / FRED 的匯率資料做一次穩健性檢查。

- 單一外生變數 :這次只測了 VIX。或許「台灣加權指數的選擇權隱含波動率」、或美元指數 DXY,能對美元合成的 0050 提供更強的預測訊號 —— 這就是接下來想做的延伸。

- 沒有越過嚴格門檻就是沒有越過 :哪怕匯率謎題解了,0050 美元合成的統計強度仍然只有 +1.79,誠實地說這還不到能在學術期刊上拍板「VIX 對台灣資產有強預測力」的證據等級。

一句話結論

「VIX 對 0050 沒用」不是因為台灣市場特別、也不是因為 0050 籃子組成有問題,而是因為 VIX 是一個美元市場的恐慌訊號 —— 你必須把資產也穿上美元外衣,這個訊號才接得進來。

在「同一個籃子、只換計價貨幣」這個極乾淨的對照下,光是換貨幣就讓 VIX 的預測強度跳了 2.28 個單位(佔 0050 ↔ EWT 跨市場差距的 83%)。但即使如此,也還沒強到可以宣稱嚴格意義上的可靠預測 —— 要再加上「分散化」與「美元本土市場」兩塊,才能讓 VIX 的訊號真正越過學術門檻。

下次再看到「某指標在 A 市場很神、在 B 市場完全失效」的研究時,第一件該檢查的事就是:兩邊的計價貨幣一樣嗎?訊號的「貨幣母語」對得上資產的「報酬母語」嗎?K1083 提供了一個漂亮的 case study:很多時候答案就在那層大家容易忽略的匯率紗布裡。

資料來源

- 股票價格 :0050.TW(元大台灣 50 ETF),來源 Yahoo Finance,已套用拆股還原;2009-01-05 至 2025-12-30。

- 匯率 :TWDUSD=X(每 1 台幣兌美元),來源 Yahoo Finance;兩個明顯異常值(2011-10-25、2014-12-31)以同日(最高+最低)/2 修正。

- 外生變數 :^VIX(CBOE Volatility Index),來源 Yahoo Finance;以前一日值(forward-fill 對齊台股交易日)餵入模型,避免前視。

- 樣本數 :總計 4,161 個交易日;樣本外(OOS)3,913 日;64 次重新估計(每 63 個交易日重新擬合一次,滾動視窗 2,000 日)。

- 隨機種子 :固定為 42(重抽樣比較與 OOS 切分皆以此為準,可重現)。

- 參考實驗 :K1075(SPY)、K1077(0050 台幣)、K1078(QQQ)、K1080(IWM)、K1081(EEM)、K1082(EWT/EWZ/FXI)。

- 本實驗代號 :K1083。

- 完成時間 :2026-04-12。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊