高 Gamma 資產真的更適合波動率目標策略嗎?13 個跨類別資產的因果重檢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

高 Gamma 資產真的更適合波動率目標策略嗎?13 個跨類別資產的因果重檢

一個漂亮但可能誤導的發現

在量化金融研究中,有些「漂亮的相關性」會讓研究者一看到就忍不住想拿去寫論文、做策略、講故事。但漂亮的相關性,不見得是真的因果。

我們團隊在較早的研究(K53)中曾經觀察到一個極具吸引力的現象:在 22 個資產的橫截面樣本中,GJR-GARCH 模型估計出來的 gamma 參數 ——也就是俗稱「槓桿效應」、衡量資產對壞消息反應比好消息劇烈程度的指標,與 波動率目標策略(Volatility Targeting,以下簡稱 VT)的 alpha 之間,呈現出 r = 0.564 的相關係數,達顯著水準。

這個結果如果為真,意味著一條極為實用的選股/選資產規則: gamma 越高的資產,做波動率目標策略的效果越好 。換句話說,那些股價對壞消息特別敏感的資產(典型如股票型 ETF、銀行股),會比那些對稱反應的資產(黃金、石油、債券)更適合用 VT 來提升風險調整後報酬。

聽起來很合理:壞消息來時,gamma 高的資產波動率會跳得特別兇,而 VT 策略恰好就是「波動率上升就降槓桿」,因此 gamma 高的資產應該特別適合 VT 介入。

但稍後另一個獨立研究(N145)給出了反向訊號:在 15 個資產上,gamma 並不預測 VT 策略的風險調整後報酬改善(rho = −0.264),方向甚至是反的。

這就構成一個明顯的科學矛盾。本實驗(K1044)的目的,就是在更仔細的方法論下,徹底重檢「gamma 預測 VT 表現」這個假說究竟成不成立。

我們做了什麼

13 個橫跨多資產類別的標的

我們選了 13 個涵蓋不同資產類別的標的,盡量讓樣本不偏向任何單一市場:

- 美國大型股 :SPY(S&P 500)、QQQ(Nasdaq)、XLF(金融類股)

- 美國中小型股 :IWM(Russell 2000)

- 國際股票 :EFA(已開發市場)、EEM(新興市場)、0050.TW(台灣 50)

- 大宗商品 :GLD(黃金)、SLV(白銀)、USO(原油)

- 債券 :TLT(長天期公債)、HYG(高收益債)

- 加密貨幣 :BTC-USD

樣本期間從 2007 年到 2026 年 4 月,OOS(樣本外)測試從 2015 年開始。所有資產統一使用 yfinance 日資料。

嚴謹的方法論設定

- Gamma 估計 :對每個資產做 GJR-GARCH,使用 2000 日滾動視窗,每 63 日重估一次,估計每個資產自己的 gamma

- VT 策略 :用 12/VIX 作為波動率目標訊號,槓桿上限 1.5 倍。 關鍵是

signal.shift(1)——意思是今天的權重必須用昨天的 VIX 計算,避免任何 lookahead 偏誤 - 統計檢驗 :Spearman 與 Pearson 雙重相關,加上 5000 次 bootstrap 重抽樣(種子 = 42)建立 95% 信賴區間

- 穩健性 :Leave-One-Out(LOO)穩定性檢驗,看結果是不是被某個極端資產驅動

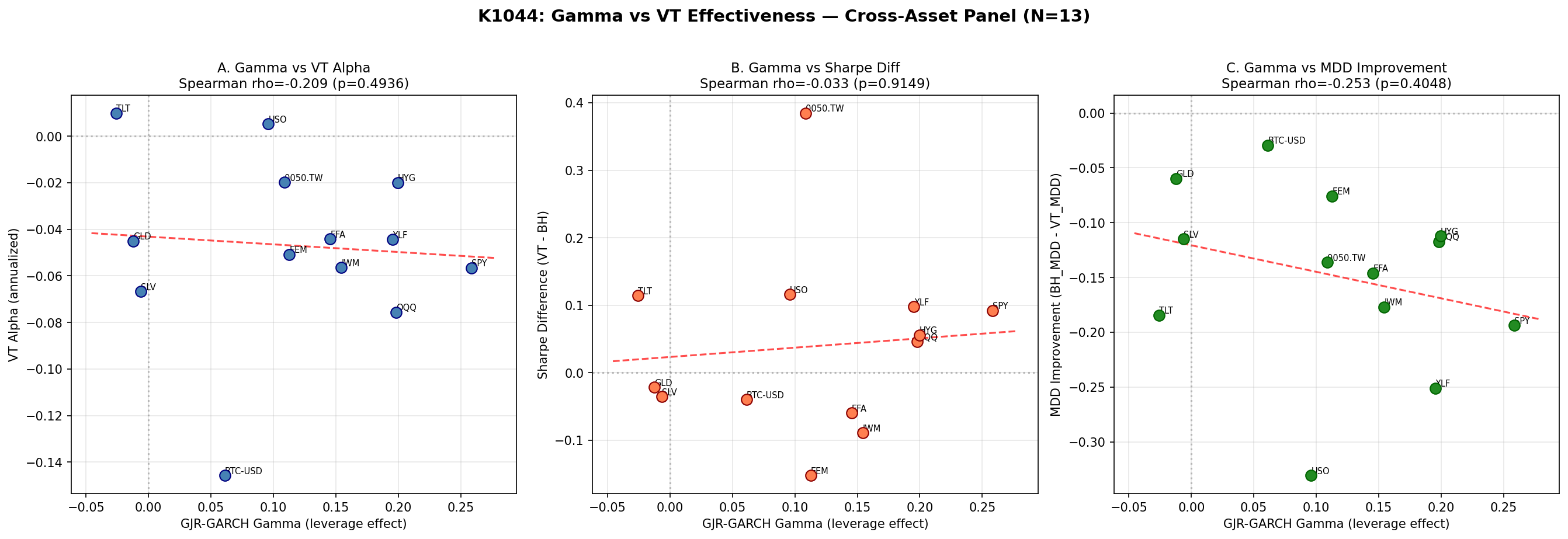

核心結果:相關性消失了

Gamma 與 VT alpha 的關係:rho = −0.209,未達顯著

| 關係 | Spearman rho | 95% Bootstrap 信賴區間 |

|---|---|---|

| Gamma vs VT Alpha | −0.209 | [−0.782, +0.427] |

| Gamma vs 風險調整後報酬差 | −0.033 | [−0.503, +0.553] |

| Gamma vs 最大回撤改善 | −0.253 | [−0.746, +0.377] |

三個指標、三個信賴區間, 全部跨越零 。在 13 資產的樣本上,gamma 和 VT 策略的所有效果指標都看不到顯著相關,方向甚至全部翻成負的。

K53 那個 r = 0.564 的漂亮結果, 不可重現 。

LOO 穩定性:結果對個別資產極度敏感

更糟的是,這個本來就不顯著的 −0.209,還非常不穩定。我們把 13 個資產一次拿掉一個重算,看看結果會怎麼跑:

- 拿掉 TLT(長天期公債) :rho 從 −0.209 跳到 +0.007,變化幅度 +0.216

- 拿掉 BTC :rho 從 −0.209 掉到 −0.399,變化 −0.190

- 拿掉 SLV :rho 變 −0.350,變化 −0.141

這代表所謂的「gamma → VT 表現」關係,根本是被個別異常資產拖著跑。任何依賴這個相關性的策略推論,都會在資產池稍有變動時崩塌。

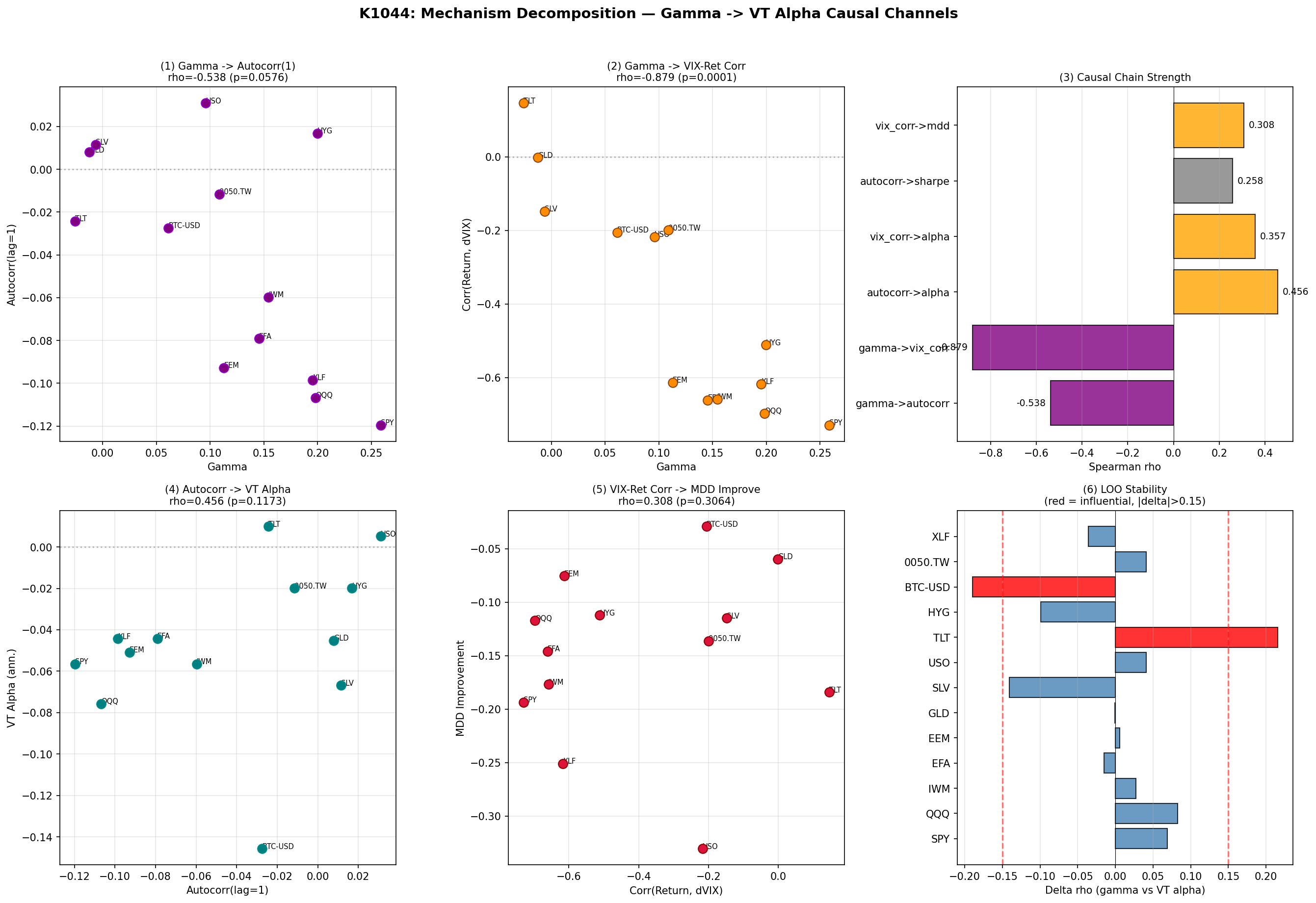

機制分解:通道在哪一段斷掉?

那為什麼 K53 一開始會看到 0.564?我們做了一個機制分解,把「gamma → VT alpha」拆成兩條可能的因果路徑:

- Sizing 通道 (部位調整):gamma → 資產與 VIX 的連動程度 → VT alpha

- Momentum 通道 (動能殘留):gamma → 報酬一階自相關 → VT alpha

結果出乎意料的清楚

| 路徑 | Spearman rho | 強度 |

|---|---|---|

| Gamma → 自相關(一階) | −0.538 | 邊際強度 |

| Gamma → 與 VIX 連動度 | −0.879 | 極強統計強度 |

| 自相關 → VT alpha | +0.456 | 弱、未達顯著水準 |

| VIX 連動度 → VT alpha | +0.357 | 弱、未達顯著水準 |

關鍵發現:

- 第一段非常強 :gamma 高的資產與 VIX 的負相關幾乎是「機械性」地強(rho = −0.879,達極高統計強度)。這完全合理——gamma 的定義就是「對壞消息反應更劇」,而壞消息來臨時 VIX 會上漲、報酬會下跌,所以 gamma 越高,與 VIX 的負相關就越強。

- 第二段斷掉了 :但「與 VIX 連動度」並不顯著預測 VT alpha。換言之,「VT 用 VIX 當訊號」這件事本身,並沒有特別偏好那些和 VIX 連動更強的資產。

- 整體通道強度 :Sizing 通道綜合強度 = 0.314,Momentum 通道 = 0.246。雖然 sizing 略勝, 兩者都很弱 。

為什麼 K53 會「看到」一個假相關?

把 K53 與 K1044 放在一起對照:

| 實驗 | N | rho | 結論 |

|---|---|---|---|

| K53 | 22 | +0.564 | 顯著正相關 |

| N145 | 15 | −0.264 | 不顯著、方向相反 |

| K1044 | 13 | −0.209 | 不顯著、方向相反 |

最可能的解釋是: K53 的資產池選擇可能在無意中偏向了某些 gamma 與 VT alpha 同時都高的群體 (例如美股大型股、金融類股集中在 K53 而 K1044 加入更多商品、債券、加密貨幣後就稀釋了)。橫截面樣本只有 22 個時,幾個極端值就足以把 r 推到 0.5 以上,但這種相關在更廣的資產池中會立刻崩潰——LOO 結果已經明白告訴我們,這個相關係數的「個別資產敏感性」極高。

對實務與後續研究的意涵

不要靠 gamma 篩選 VT 候選資產

如果你看到任何文章、報告或策略說「gamma 高的資產做波動率目標策略效果更好」,請保留懷疑。在 13 個跨類別資產的樣本中, 這個關係並不存在 。VT 策略的效果取決於其他因素,基礎波動率水準、波動率本身的波動(vol-of-vol)、市場微結構等等,而不是 gamma。

Gamma 的真實角色:機械性與 VIX 連動指標

K1044 並沒有完全否定 gamma 的價值。它非常清楚地告訴我們,gamma 是一個 極強的「資產與 VIX 連動度」預測器 (rho = −0.879)。這在風險管理、避險工具配置、宏觀曝險建構上仍然有用,但 那不等於它能預測 VT 策略的賺錢能力 。

與其他研究的一致性

K1044 的結論與 N145(gamma 不預測風險調整後報酬改善)一致,並且與我們先前另一條研究線「VT 效果在時間序列上穩定,即使 gamma 隨時間下降」的發現呼應。三條獨立證據都指向同一結論: gamma 決定 VT 的機制(趨勢跟隨 vs 反向),但不決定 VT 策略的價值 。

局限性與誠實聲明

這個結論本身也有它的局限:

- N = 13 仍然小 :13 個資產的橫截面,統計檢驗力本來就有限。即使我們得到「不顯著」的結論,也不代表完全否定 gamma 與 VT 的所有可能關聯。但 95% bootstrap 信賴區間從 −0.78 跨到 +0.43 是事實,若真有強訊號,不該這麼寬。

- VIX 是美國市場指標 :用 VIX 做非美資產的 VT 訊號,本身就有 proxy mismatch(特別對 0050.TW 與 BTC)。

- 個別資產有特殊情況 :USO 有原油期貨的展期 contango 問題,BTC 歷史較短(2014 起),0050.TW 處理過分割調整。這些都會讓單一資產的 gamma 與 VT 結果有額外雜訊。

- 橫截面相關 ≠ 因果 :即使我們在某個樣本上看到顯著相關,那也只是一個 cross-sectional 觀察,不能直接推論為因果。

K1044 是一個 null result ——而 null result 在科學上同樣有價值。它告訴我們「不能這樣做」、「先前的漂亮結果可能是樣本特例」、「該往別的方向找解釋變數」。

一句話結論

Gamma 不預測 VT 策略的價值;它預測的是資產與 VIX 的連動程度。

這兩件事不一樣。把它們混在一起,是過去研究最容易踩的坑,我們希望這次的 13 資產跨類別重檢,能把這個區別釐清。

資料來源

- 價格資料 :yfinance(日調整收盤價),2007-01-01 ~ 2026-04-10

- VIX :^VIX(CBOE,透過 yfinance 取得)

- 資產池 :SPY, QQQ, IWM, EFA, EEM, GLD, SLV, USO, TLT, HYG, BTC-USD, 0050.TW, XLF(N = 13)

- 樣本外期間 :2015-01-01 起

- Lookahead 控制 :VT 權重以

signal.shift(1)強制延遲一日,使用昨日 VIX 計算今日權重 - 重抽樣 :5000 次 bootstrap,固定種子 42

對應實驗

- 本文主實驗 :K1044(13 資產跨類別 panel 因果重檢)

- 比對實驗 :K53(22 資產,原始發現)、N145(15 資產,獨立反向證據)

參考文獻

- Moreira, A. & Muir, T. (2017). "Volatility-Managed Portfolios." Journal of Finance.

- Engle, R. F. & Ng, V. K. (1993). "Measuring and Testing the Impact of News on Volatility." Journal of Finance.

- Glosten, L. R., Jagannathan, R. & Runkle, D. E. (1993). GJR-GARCH model. Journal of Finance.

- Hood, M. & Raughtigan, J. (2025). "Volatility Targeting as Trend Following."

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊