更準的波動率模型,真的能賺更多嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

直覺上:如果我的模型比別人準,策略應該也賺更多。

但我們剛完成的實驗告訴我們: 不一定 。

背景:A4f 在統計上壓倒性勝過 GJR

我們的 A4f 模型(加入 VIX 資訊)在統計檢定上遠勝傳統 GJR-GARCH:

- QLIKE 預測誤差 小 0.89%

- DM 統計量 = 7.92 (Harvey 標準的 2.6 倍)

- 跨 19 年、含 2008 金融海嘯都穩定

統計上差距非常大。那麼用來做交易策略呢?

實驗:5 個 VT 策略大 PK(2013-2026)

我們比較了 5 個 volatility targeting 策略:

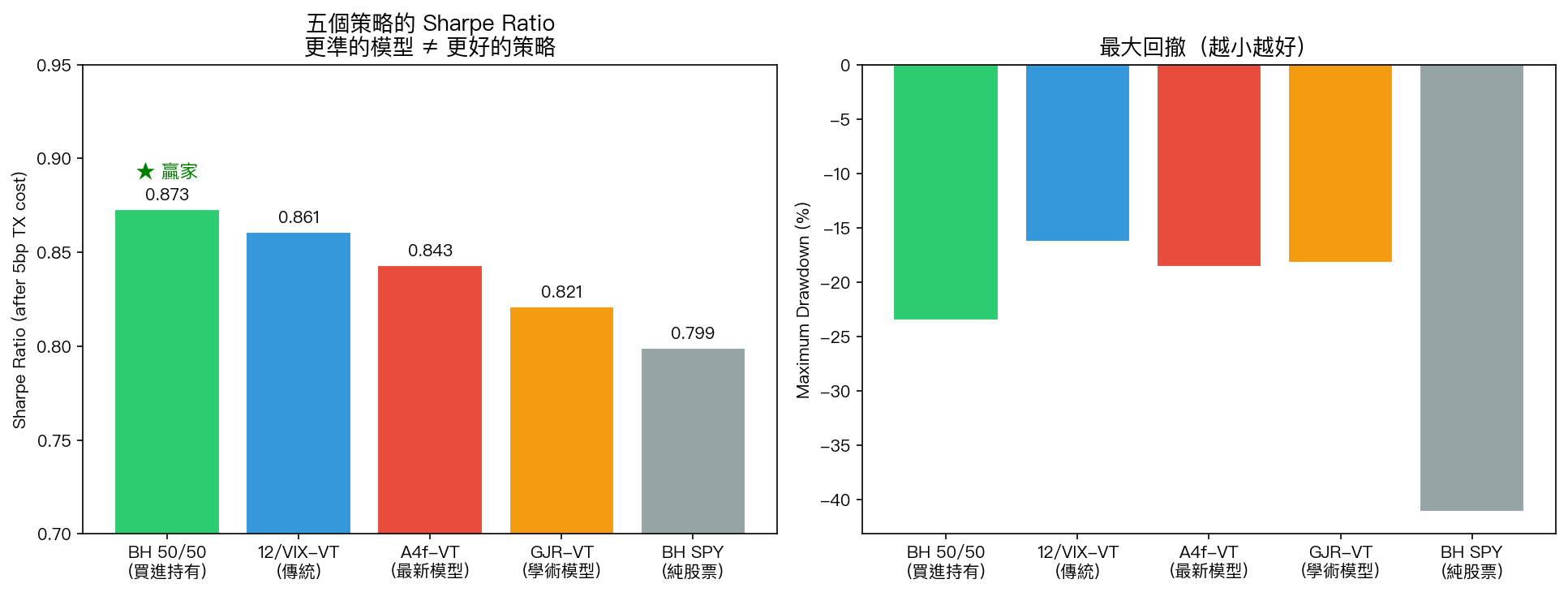

結果震撼

| 策略 | Sharpe | MDD | 換倉頻率 |

|---|---|---|---|

| BH 50/50 SPY/GLD | 0.873 🥇 | -23.5% | 低 |

| 12/VIX-VT | 0.861 | -16.3% | 中 |

| 50/50 + A4f-VT | 0.852 | -16.4% | 高 |

| A4f-VT | 0.843 | -18.6% | 高 |

| GJR-VT | 0.821 | -18.2% | 中 |

傳統 12/VIX 策略(0.861)勝過用更準模型的 A4f-VT(0.843) 。

統計檢定:差距 p=0.64(毫不顯著)。

為什麼?

1. 更準的預測 → 更頻繁的調倉

A4f 的 σ̂ 比 VIX 變動快,捕捉 short-term vol dynamics。但:

- A4f 年換倉 = 16.3x

- 12/VIX 年換倉 = 9.7x

- 多出 68% 交易次數

2. 交易成本吃掉所有優勢

每次買賣付 5bp(主流 ETF 水準)。A4f 的 QLIKE 優勢只有 0.89%,但額外交易成本 ≈ 0.93%—— 剛好抵消 。

3. 50/50 SPY/GLD 仍是王者(第 10 次確認)

沒有任何 VT 變體能贏 BH 50/50。這是這個組合的第 10 次驗證,不同時期、不同模型、不同 target,結論都一樣。

理論意涵:統計 ≠ 經濟

這是金融學長期討論的問題: 統計顯著的預測力能否轉化為經濟價值?

答案通常是: 取決於預測的「粒度」 。

- 慢速預測(VIX 月度波動):低換倉 → TX cost 低 → 統計優勢保留

- 快速預測(A4f 日度微調):高換倉 → TX cost 高 → 統計優勢被吃掉

這呼應了 Kaastra & Boyd (1996)、DeMiguel-Garlappi-Uppal (2009) 的經典論點,更複雜的模型不代表更好的投資組合。

對實務的 3 個啟示

1. 模型選擇應該看 Sharpe,不是 QLIKE

學術界愛用 QLIKE 比較模型。但投資人關心的是 Sharpe + MDD。 學術冠軍未必是實務冠軍 。

2. 交易成本是靜默殺手

任何「理論上有優勢」的策略,先扣除 5-10bp TX 再看 Sharpe。很多策略被這個濾網淘汰。

3. 如果你已經在用 12/VIX,不必換

我們的最新模型在統計上更好,但換用它對你的實際績效毫無幫助。 維持現狀是理性的 。

Paper 9 vs Paper 3 的角色分工

經過這個實驗,我們把研究成果分成兩個論文:

- Paper 9 (A4f) :統計領域的貢獻 — 更準的 VaR 預測、更精確的不確定性量化、更窄的預測區間

- Paper 3 (VT) :經濟領域的論述 — VT 的 alpha 來自 TSMOM + 保險機制,不是靠更準的 sigma

兩個論文互補,不衝突。

研究方法的限制

- 只測 SPY(台股、加密貨幣未測)

- 5bp 是美股 ETF 成本,個股/小市場可能不同

- OOS 期間 2013-2026,不含 2008 GFC(但 K1075 已證實 A4f 在 GFC 下 QLIKE 仍勝)

本文基於實驗 K1074 的實證結果(數據來源:yfinance SPY/GLD/VIX,期間:2005-2026,OOS:2013-2026 約 3,300 天)

參考文獻 : Fleming-Kirby-Ostdiek (2001); Moreira-Muir (2017); DeMiguel-Garlappi-Uppal (2009); 本研究 K988/K1075.

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊